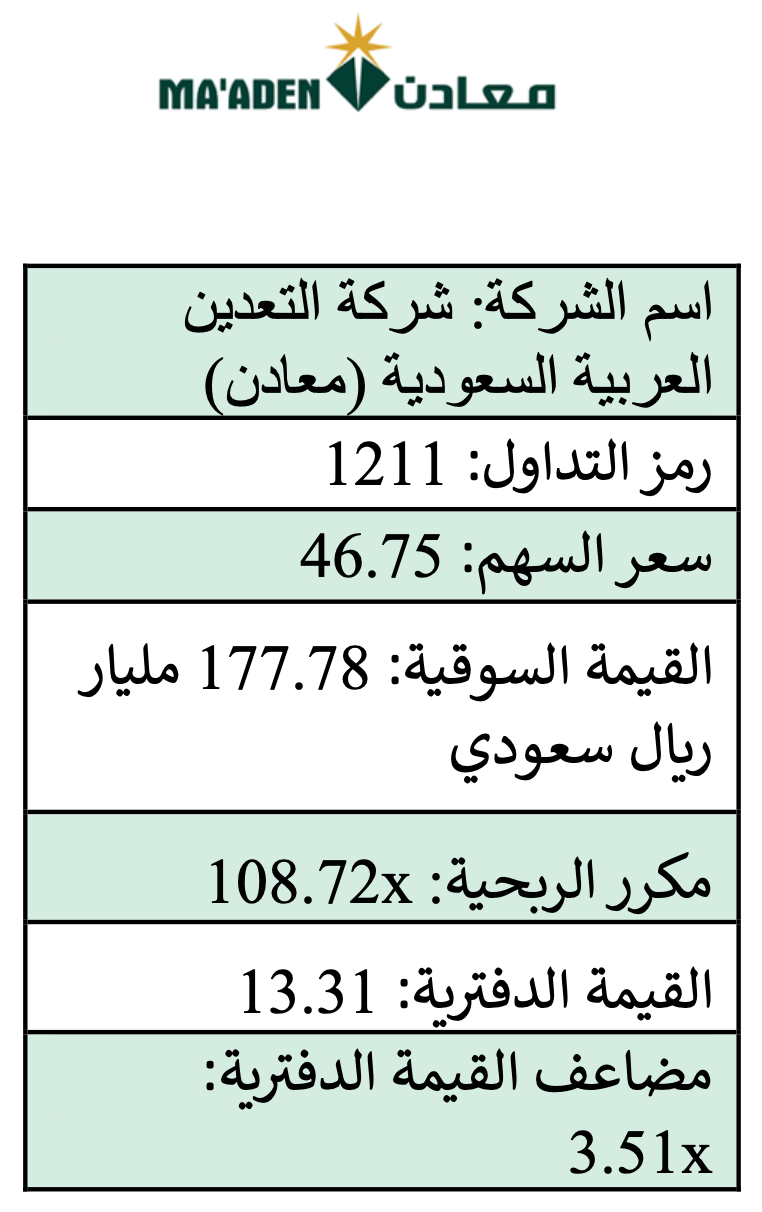

معادن

شركة معادن هي أكبر شركة تعدين في المملكة العربية السعودية والتي تعمل في قطاع التعدين، ولم تعد أعمال الشركة تقتصر على إنتاج الذهب منذ أن تم طرح الشركة للاكتتاب العام في 2008، إذ توسعت عملياتها لتشمل الفوسفات، والألومنيوم، والمعادن الصناعية، وعمليات تركيز النحاس على المستوى العالمي.

تأسست معادن عام 1997م بموجب مرسوم ملكي، لتساهم في تنمية الموارد المعدنية، باعتبارها أكبر شركة تعدين في المملكة العربية السعودية والشرق الأوسط، وفي عام 2008 طرح 50% من أسهمها في السوق المالية السعودية (تداول). وفي يونيو 2018، وقد رفع صندوق الاستثمارات العامة ملكيته في الشركة إلى 65.44%.

مقرها الرئيسي في الرياض وتدير 22 شركة من الشركات التابعة لها. ركزت الشركة بشكل أساسي على تطوير عمليات تعدين الذهب في المملكة، ثم توسعت بعد ذلك لتشغيل مصنع متخصص في معالجة فوسفات ثنائي الأمونيوم في مجمع رأس الخير ومصفاة الألمنيوم والمصهر المشترك مع ألكوا ومصنع الدرفلة المرتبط بالمشروع كما تم إيصالها عن طريق السكك الحديدية إلى منجم الفوسفات في وعد الشمال.

معادن" هي أكبر شركة تعدين في الشرق الأوسط وإحدى أسرع شركات التعدين نموا في العالم، حيث بلغت إيراداتها 29.27 مليار ريال سعودي (7.81 مليار دولار أمريكي) للسنة المالية 2023. تعمل على تطوير قطاع التعدين ليصبح الركيزة الثالثة لاقتصاد المملكة انطلاقا من رؤية 2030، وأن نكون نموذجا يحتذى به في المسؤولية والاستدامة.

تشغّل معادن 17 منجما وموقعا من خلال أكثر من 6,000 موظف مباشر، وتصدّر منتجاتها إلى أكثر من 30 دولة، كما تعمل بخطة طموحة لزيادة حجم أعمالها بشكل غير مسبوق خلال ال 18 عام القادمة في كل من الفوسفات والألمنيوم والذهب والنحاس، بالإضافة إلى استكشاف معادن جديدة، بهدف تفعيل الثروة المعدنية الكامنة في أراضي المملكة والتي تقدر ب 2.5 تريليون دولار.

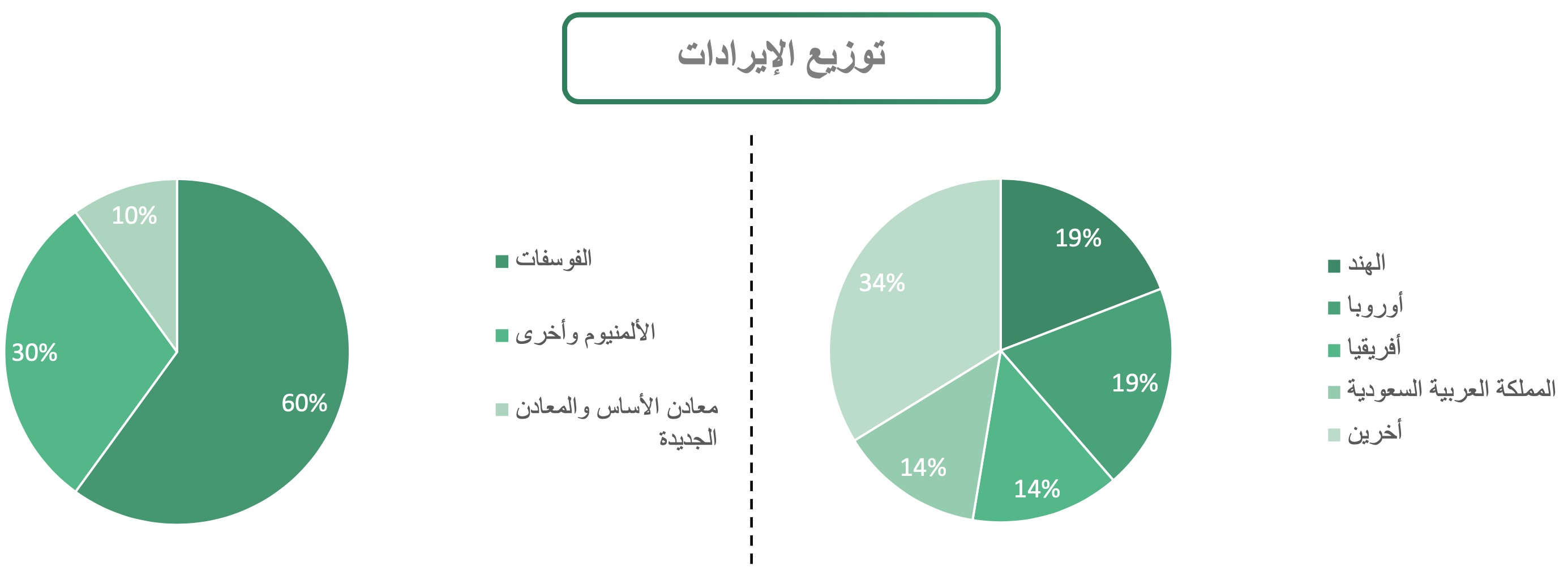

عند النظر الى مصادر الايرادات يتصدر قطاع الفوسفات المشهد ويعتبر هذا القطاع من أكبر المصادر لإيرادات معادن، حيث تقوم الشركة بتصدير الفوسفات إلى عدة دول حول العالم. تتفوق معادن في هذا المجال على المستوى العالمي، مما يجعلها من الشركات الرائدة في تصدير الفوسفات. وقد حققت وحدة اعمال الفوسفات في شركة معادن انجازا كبيرا في عام 2023 بتسجيلها اعلى حجم مبيعات لمنتجات الفوسفات في تاريخها، اذ وصل اجمالي مبيعات الوحدة الى أكثر من 7.9 مليون طن في عام 2023، متجاوزا اداء عام 2022 بنسبة .14%

يليه قطاع الالمنيوم، ويعد قطاع الألمنيوم أيضًا مصدرًا مهمًا لإيرادات الشركة، حيث تمتلك معادن أكبر مصانع الألمنيوم في المنطقة. تصدر معادن كميات كبيرة من الألمنيوم إلى الأسواق العالمية، خصوصًا في المملكة. وعلى المدى البعيد يرجح ان يلعب الالمنيوم الذي تنتجه معادن أكبر وأكثر تأثيرا في صناعة السيارات، لأهميته الكبيرة في إنتاج السيارات الكهربائية، حيث تستخدم السيارات الهجينة والبطاريات الكاملة كميات أكبر بواقع تعمل 25-27٪ من الالمنيوم مقارنة مع السيارات التقليدية التي تعمل بمحركات الاحتراق الداخلي.

أخيرا، يأتي قطاع معادن الأساس والمعادن الجديدة وهي تشكل 10% من الايرادات، مما يشير إلى أن دورها في توليد الدخل محدود مقارنة بالمصادر الأخرى مثل الفوسفات والألمنيوم. الا انها قد حققت وحدة أعمال المعادن الأساسية والجديدة نتائج متميزة في إنتاج الذهب خلال عام 2023م، حيث تجاوزت الأهداف الطموحة التي حددتها لأعمالها في بداية العام، كما بدأت العمليات التشغيلية في أحد أكثر مواقعها الصناعية إنتاجية

قطاع الفوسفات: الهند تعتبر المصدر الرئيسي للإيرادات في هذا القطاع بالنسبة لمعادن. وتعد الهند أكبر الأسواق المستوردة للفوسفات في العالم، حيث تستورد كميات ضخمة من الفوسفات من معادن، فالهند تتمتع بحاجة كبيرة للفوسفات بسبب الزراعة المكثفة.

قطاع الالمنيوم: المملكة العربية السعودية هي الدولة التي تصدرت قطاع الألومنيوم في 2023، حيث حققت معادن إيرادات ضخمة بلغت 3,317 مليون ريال سعودي من هذا السوق. كما أن اوروبا هي أيضًا من الأسواق المهمة، حيث سجلت معادن إيرادات قدرها 2,489 مليون ريال سعودي من اوروبا.

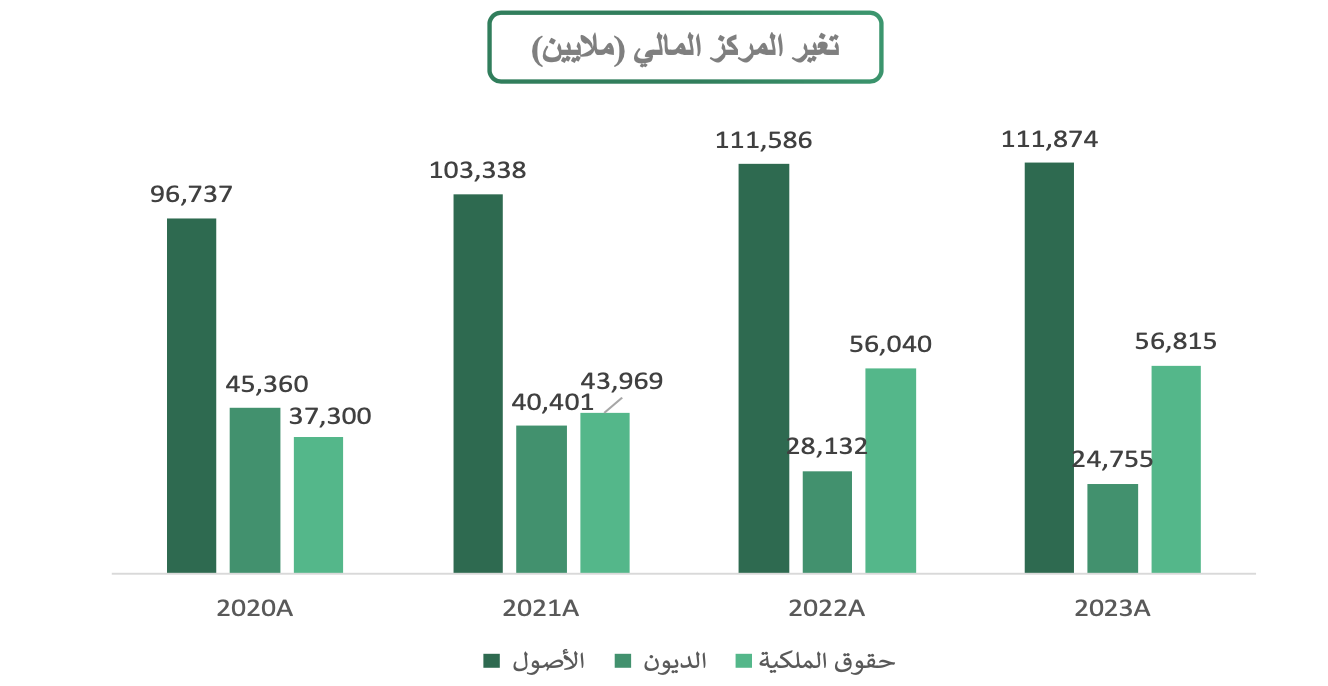

يتشكل هيكل رأس مال الشركة من 70% حقوق ملكية و30% ديون على الشركة. خلال الفترة من 2020 إلى 2023، شهدت حقوق الملكية زيادة ملحوظة على مر السنين، حيث ارتفعت من 37,300 في عام 2020 إلى 56,815 في عام 2023. وفي الوقت نفسه، لوحظ انخفاض في الديون من 45,360 في عام 2020 إلى 24,755 في عام 2023. أما الأصول فقد سجلت زيادة مستمرة، حيث ارتفعت من 96,737 في عام 2020 إلى 111,874 في عام 2023. وفي اخر عام 2023 كان هناك 22 شركة تابعة لمعادن هناك 12 منها تابعة بشكل كامل لمعادن و4 تابعة بشكل جزئي و6 تحت سيطرة مشتركة. *ملايين ريال سعودي

حققت الشركة هذا العام تقدمًا كبيرا في مشروعها العملاق فوسفات3، داعمة بذلك نمو أحد أكبر مجمعات الفوسفات المتكاملة في العالم، وهو ما سيؤدي إلى رفع الطاقة الانتاجية بنسبة 50% لتصل إلى 9 ملايين طن سنويا. وسيرسخ هذا الانجاز مكانة معادن باعتبارها ثاني أكبر الشركات المصدرة للأسمدة الفوسفاتية في العالم.

امت الشركة بتطوير استراتيجيتها الهادفة إلى استمرار نجاح الشركة، استنادًا على عدة ركائز وهي:

- التركيز على القيمة: دخول الفوسفات والأمونيا إلى سوقين جديدين: بلغاريا وتايلاند.

- الاستفادة من موارد المملكة العربية السعودية: استكشاف مناجم جديدة أو توسيع المناجم القائمة ومرافق المعالجة لزيادة سعة المعادن الحالية والجديدة.

- القيادة البيئية والاجتماعية وحوكمة الشركات: تكثيف الجهود لتحقيق تحول وتنويع خيارات الاستدامة في العمل.

- زيادة الإنتاجية: تحسين مستوى التكلفة عبر سلاسل القيمة المضافة وزيادة الإنتاجية.

تحليل قطاع التعدين:

قطاع التعدين هو أحد القطاعات الأساسية للاقتصاد في العديد من الدول، حيث يلعب دوراً حيوياً في توفير المواد الخام التي تُستخدم في العديد من الصناعات المختلفة، بما في ذلك البناء والتكنولوجيا والطاقة.

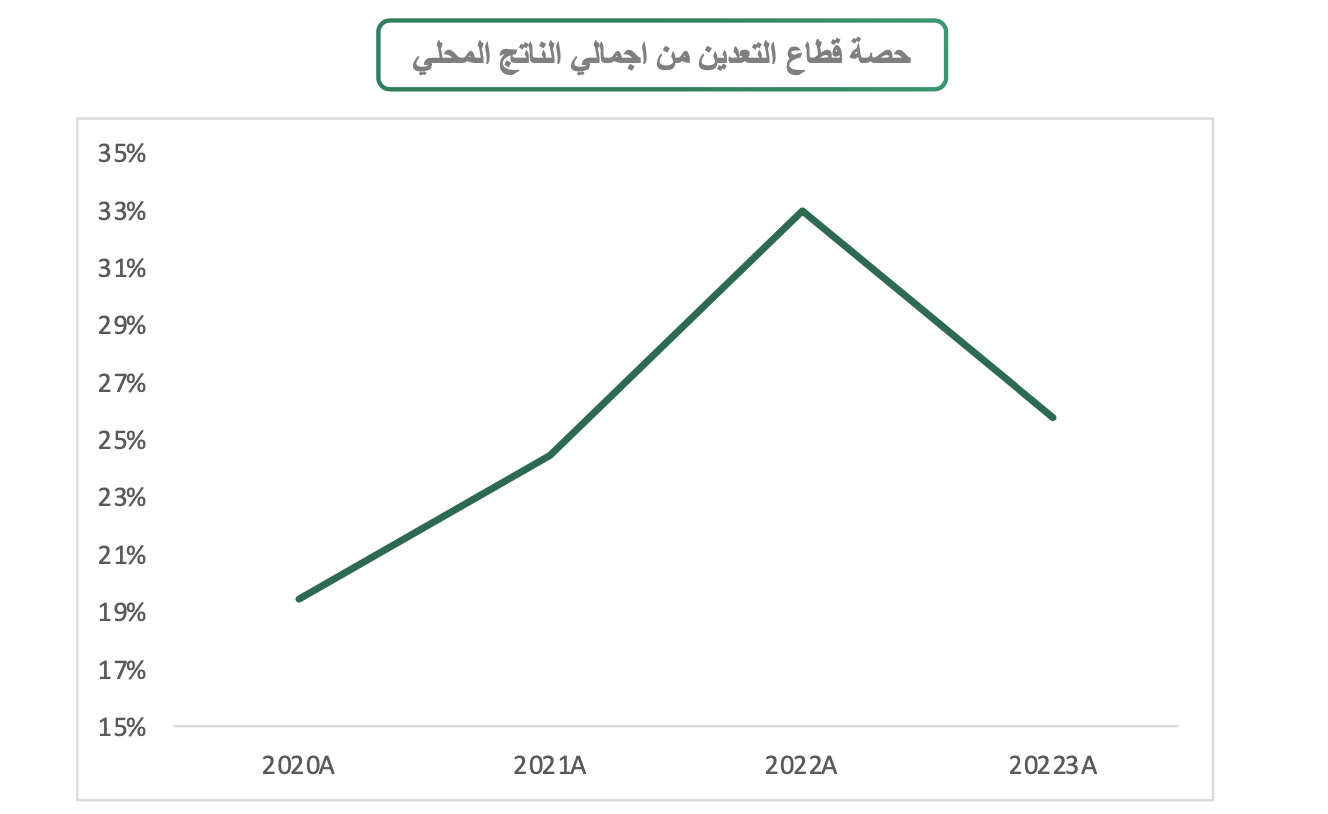

بدأت رحلة استكشاف واستغلال الثروات المعدنية في المملكة منذ عام 1997م، حيث طورت وزارة البترول والثروة المعدنية إستراتيجية لتطوير قطاع التعدين ما بين عامي 1996م و1997م، للبحث عن الفرص المتاحة في قطاع التعدين، وتواصلت الجهود وصولاً إلى النقلة النوعية في القطاع التعديني بعد إطلاق رؤية المملكة العربية السعودية 2030 والتي تستهدف تنويع القاعدة الاقتصادية في المملكة، وأن يكون التعدين الركيزة الثالثة للصناعة الوطنية، حيث تم إطلاق ثلاث مبادرات إستراتيجية كبداية لتطوير القطاع، والتي تتطلب العمل على مسوحات جيولوجية للمملكة، وتحديد فرص الاستثمار في هذا القطاع، بالإضافة إلى دراسة الحوافز الممكنة لتنميته.

وتسعى السعودية إلى جذب الاستثمارات الأجنبية لقطاع المعادن، مستفيدة من نمو اقتصاد ثرواتها المعدنية، التي تضاعفت قيمتها أخيرا لتصل إلى أكثر من 9.3 تريليون ريال، نتيجة إلى تطوير البنية التحتية والتشريعية وعمليات الاستكشاف المستمرة والطلب المحلي وموقعها الإستراتيجي، وكذلك العمل على النهوض بالصناعات التعدينية، وتشتمل ثروات السعودية المعدنية على الذهب والفوسفات والنحاس والزنك والعناصر الأرضية النادرة.

وكانت إحدى أهم توصيات الإستراتيجية هي إصدار نظام الاستثمار التعديني الجديد وتطويره، والذي يراعي تحفيز تطوير القطاع؛ مما يعزز الاستثمار الأجنبي من خلال تخفيض نسبة الضريبة إلى 20٪، وبالتالي أصبحت المملكة من بين أكثر مناطق التعدين تنافسية على مستوى العالم بعد تخفيض نسبة الضريبة التي اختلفت بشكل كبير جداً عن نسبة الضريبة السابقة التي بلغت 45٪، ولم تكن هناك أي تغييرات على النظام المالي بعد تطبيق النظام، لكن النظام ركز بشكل كبير على حماية المستثمرين بما يتناسب مع المعايير الدولية.

كما أعلنت وزارة الصناعة والثروة المعدنية بالتعاون مع وزارة الاستثمار حزمة حوافز تتضمن تسهيلات مالية للشركات والمستثمرين الراغبين في الاستثمار في أنشطة استكشاف الموارد المعدنية في السعودية بهدف دعم الشركات الحاصلة على رخص كشف سارية لأقل من 5 سنوات بقيمة تصل إلى 7.5 مليون ريال كحد أقصى لكل رخصة، كما يقدم صندوق التنمية الصناعية السعودي ما يصل إلى 75 % من تكاليف مشاريع الاستكشاف والتعدين المؤهلة.

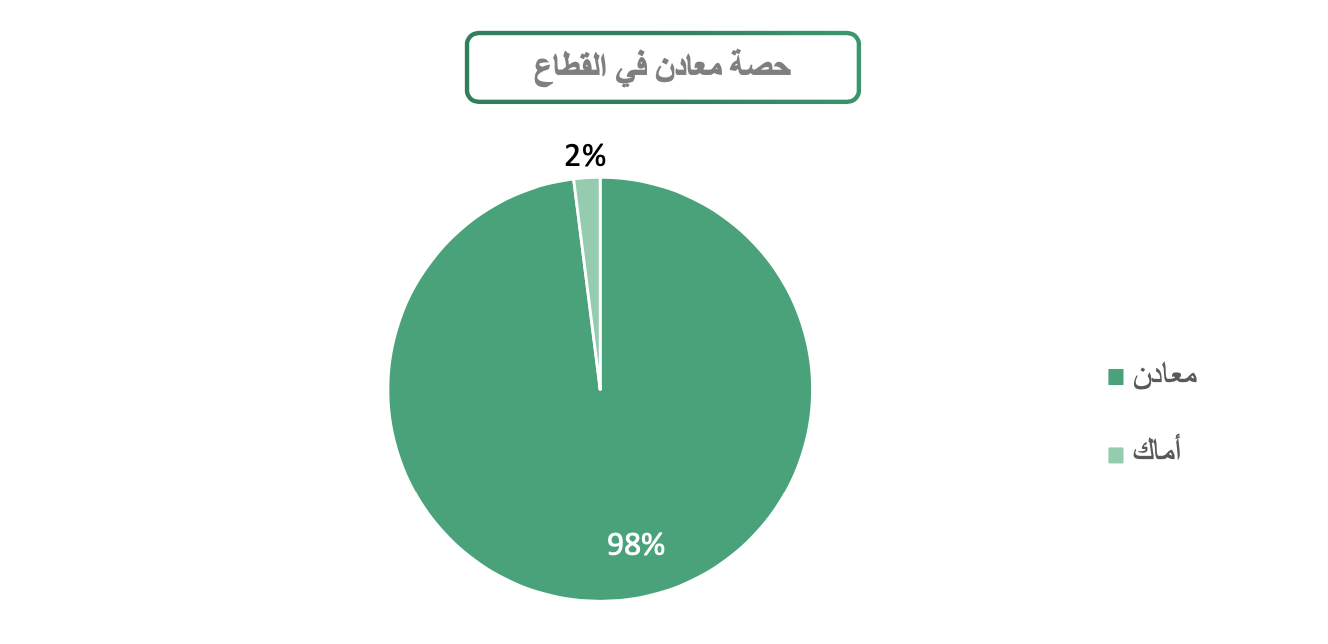

يوجد في قطاع التعدين في المملكة العربية السعودية شركتان رئيسيتان، هما معادن وأماك، مما يجعل القطاع يخضع لنظام الاحتكار الثنائي. تتميز شركة معادن بسهولة حصولها على تراخيص الاستكشاف والتنقيب من الجهات المعنية، ويعود ذلك إلى كونها شركة تابعة لصندوق الاستثمارات العامة للمملكة، مما يمنحها العديد من الصلاحيات التي تساهم في استحواذها على الحصة الأكبر في هذا القطاع.

وفي قطاع التعدين، تعد شركة معادن الشركة الأكبر، حيث تستحوذ على نسبة كبيرة من الحصة السوقية بسبب تنوع عملياتها واستثماراتها الواسعة في اغلب المجالات مثل الذهب، الفوسفات، والالمنيوم. بينما اماك تمتلك حصة سوقية أصغر لكن يبقى دورها مهما خاصة في مجالات استخراج النحاس والزنك.

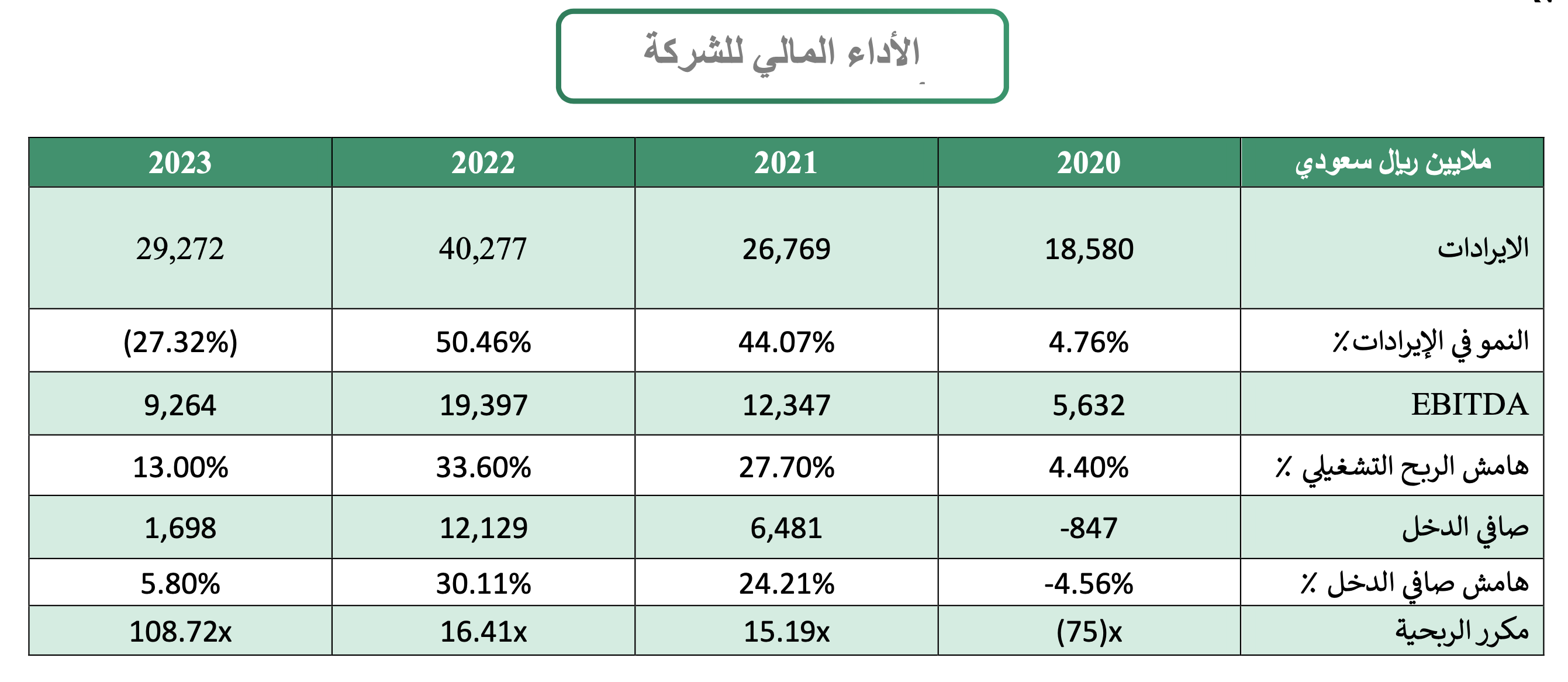

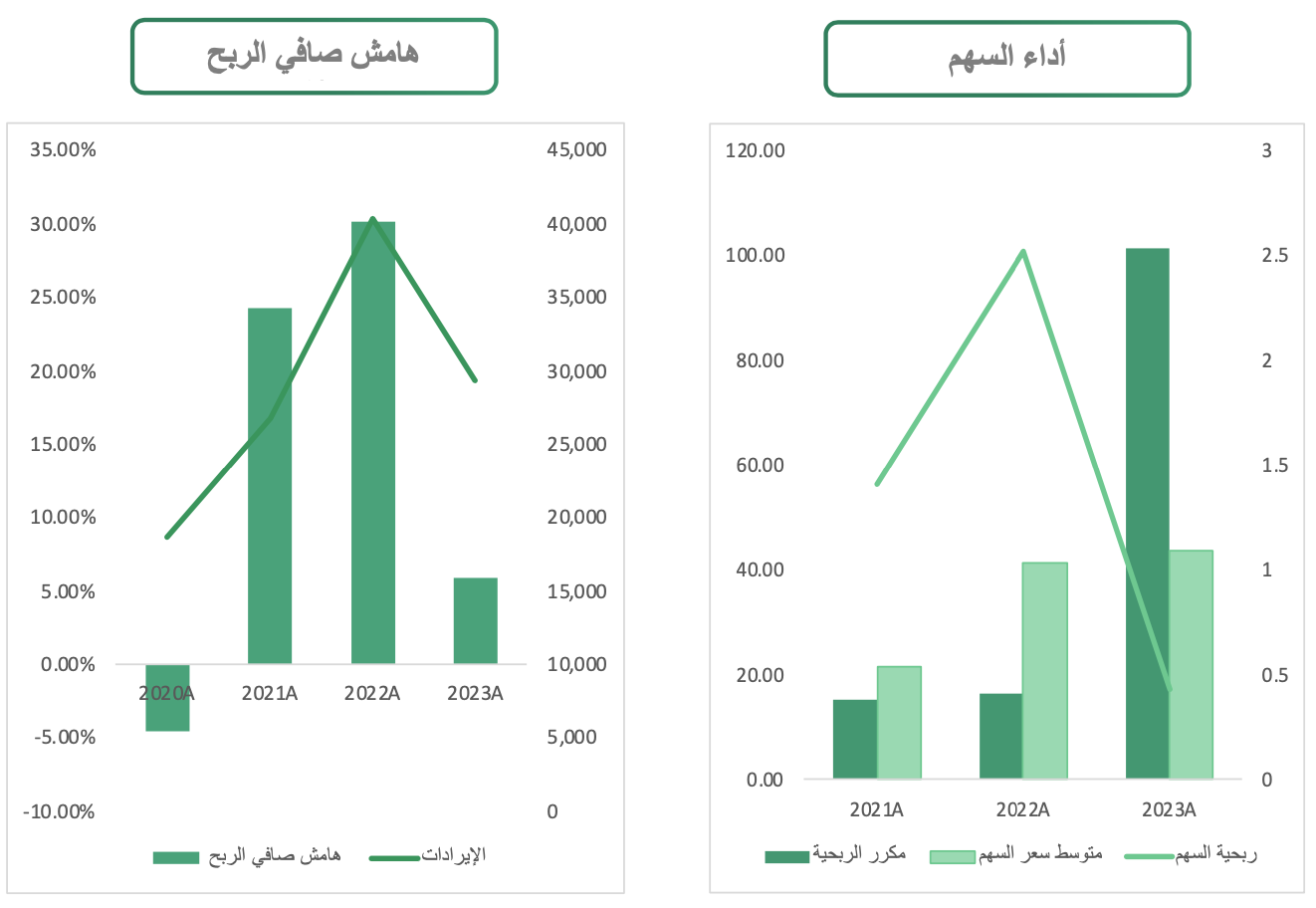

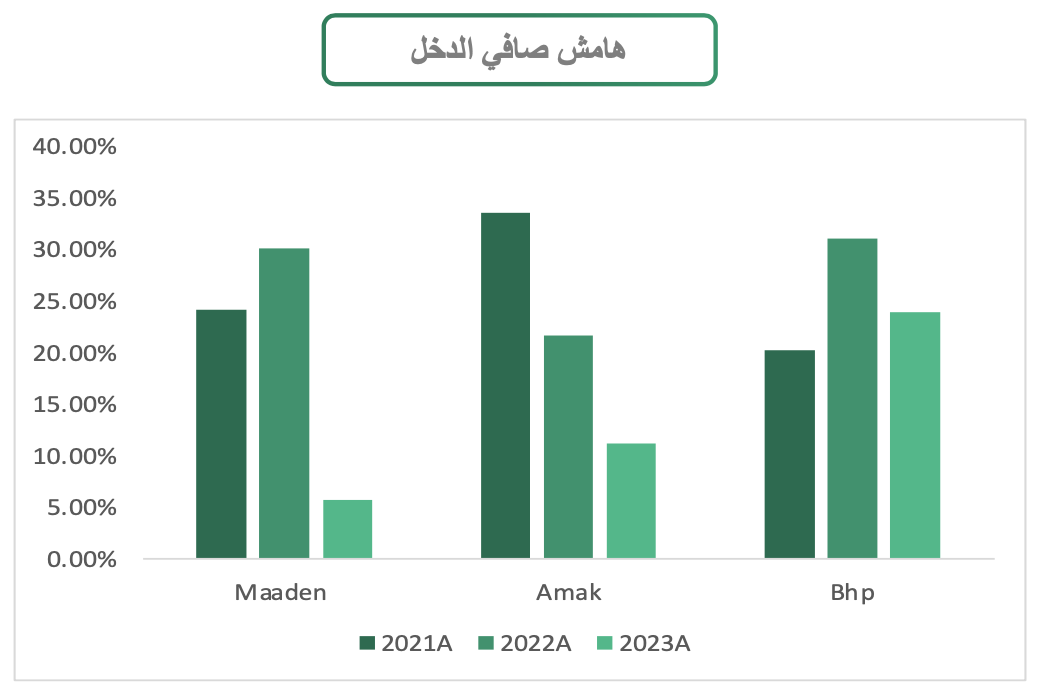

انخفضت ارباح معادن الى 1577 مليون (83%) بنهاية عام 2023، مقارنة بأرباح 9,319 مليون ريال تم تسجيلها خلال نفس الفترة من عام 2022. وتعود اسباب الانخفاض في الارباح الى انخفاض الايرادات بمقدار 11 مليار ريال مقارنة بعام 2022 (27%) يرجع ذلك بشكل رئيسي إلى انخفاض أسعار البيع لجميع المنتجات باستثناء الذهب وزيادة تكاليف الاقتراض.

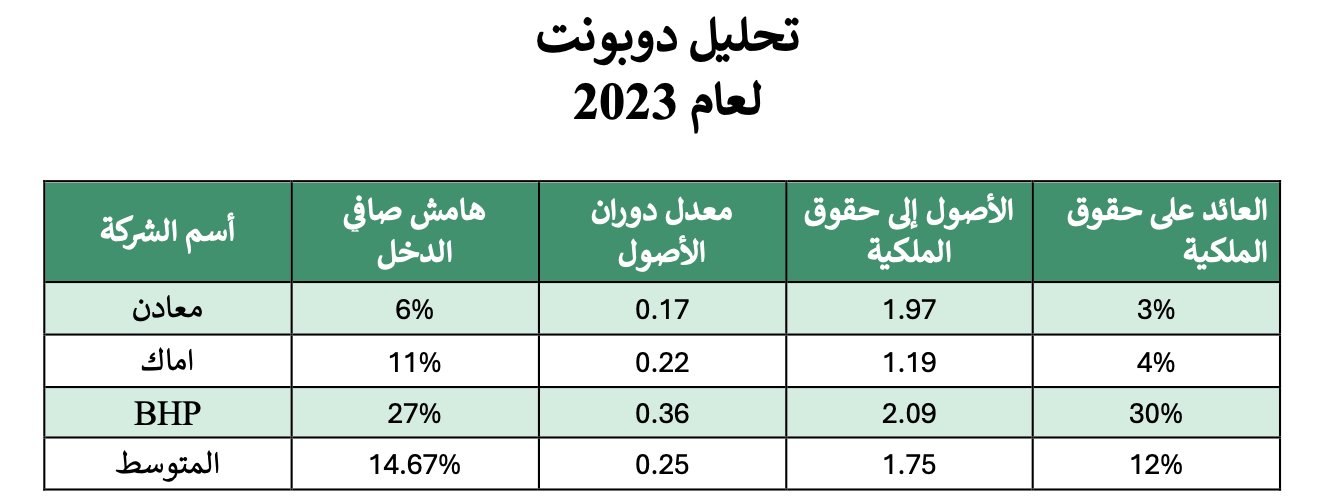

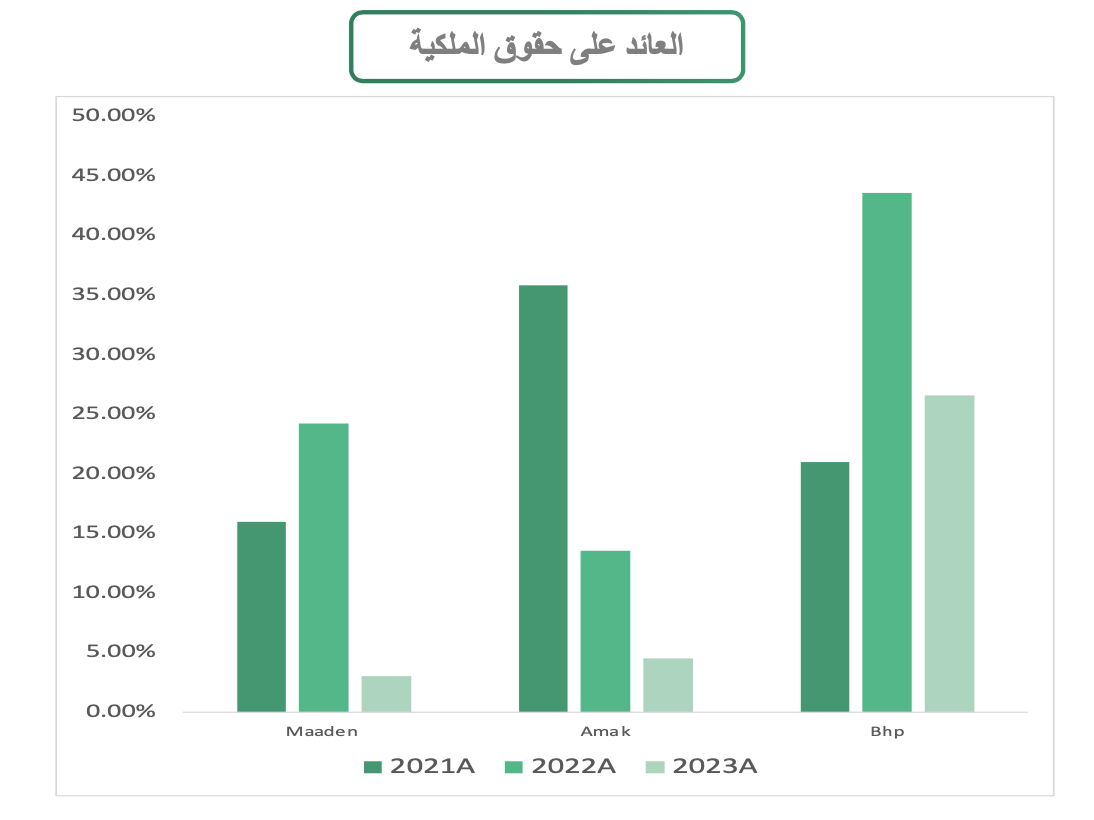

عند مقارنة العائد على حقوق الملكية بين معادن وBHP، نجد فارقًا كبيرًا يصل إلى حوالي 27%. يعود هذا الانخفاض في معادن إلى عدة عوامل، أولها انخفاض هوامش صافي الدخل نتيجة تراجع المبيعات. ثانيًا، تتميز BHP بعامل الخبرة والزمن، حيث تأسست في عام 1885، مما يمنحها ميزة تنافسية من حيث الكفاءة والتشغيل. في المقابل، تُعتبر معادن حديثة النشأة نسبيًا.

بالإضافة إلى ذلك، تمتلك BHP محفظة متنوعة من المنتجات التي تساعد في توزيع المخاطر، وهو ما يقلل من تأثر هوامشها بشكل كبير مقارنة بـمعادن. تعتمد BHP على سلع ذات طلب عالمي مرتفع مثل الحديد الخام والنفط، بينما تركز معادن على استخراج الفوسفات والذهب والألمنيوم، والتي قد لا تحقق نفس مستويات الربحية.

ويشار إلى أن الشركة كانت قد أعلنت بتاريخ 04/01/2024 استلامها إشعارا بزيادة أسعار منتجات الوقود المستخدمة في الإنتاج ابتداء من 01/01/2024م، كما تتوقع الشركة بأن يكون الأثر المالي لهذه الزيادة هو زيادة تقريبية تعادل 3.2% من إجمالي تكلفة المبيعات وسوف يظهر هذا الأثر ابتداء من الربع الأول من العام المالي 2024م.

لدى معادن تطلعات طموحة لرحلة النمو المستقبلي، حيث تهدف إلى تحقيق زيادة ملحوظة بمقدار 10 أضعاف في الأرباح قبل احتساب الفوائد والضرائب والإهلاك والاستهلاك بحلول عام 2040م، مما سيحقق قيمة كبيرة ومجزية للمساهمين بجانب الدفع بعجلة التقدم الاجتماعي والاقتصادي بما ينسجم تمامًا مع مستهدفات وتطلعات رؤية المملكة .2030 ولإنجاز هذا النمو، ستركز معادن على نهجين رئيسين، هما توسيع نطاق أعمالها الحالية، وتعزيز وتوسعة محفظتها من خلال اقتناص فرص التعدين الجديدة.

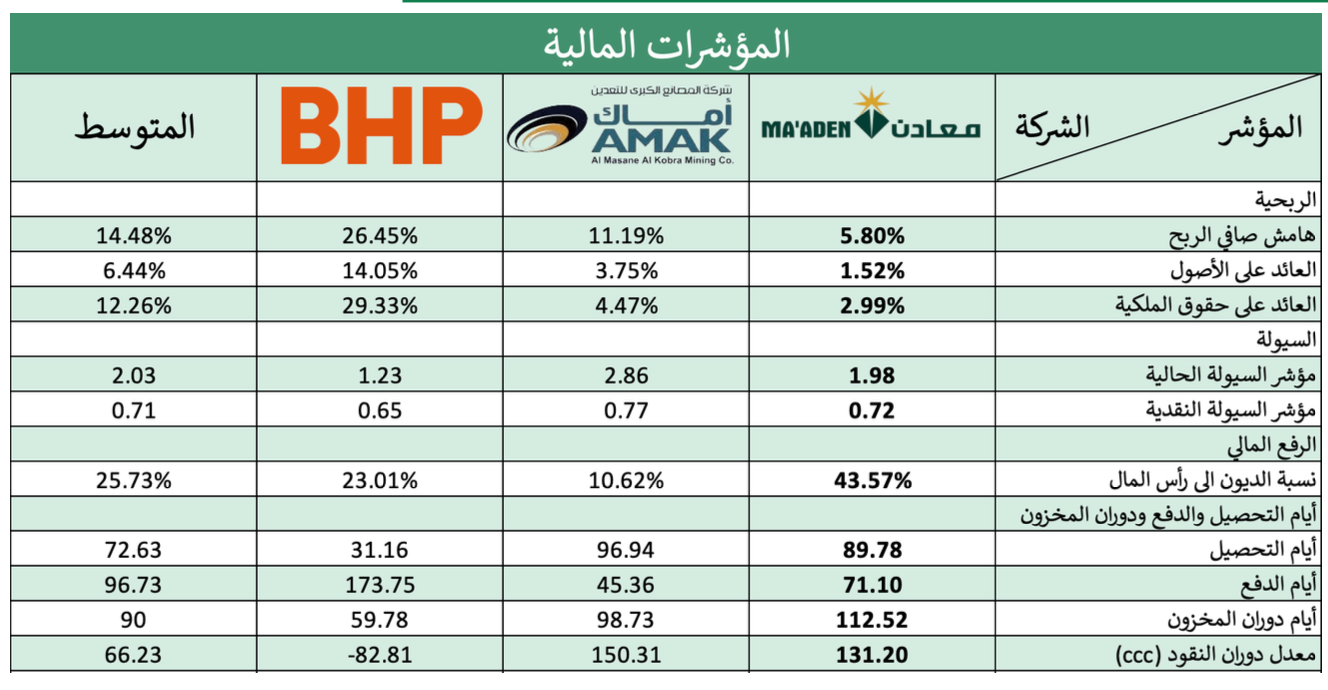

مؤشرات الربحية

سجلت شركة معادن أداءً أقل مقارنة بالشركات الأخرى، وخاصة عند مقارنتها بشركة BHP التي حققت هامش صافي ربح بنسبة 26.45%. ويُعزى ضعف أداء معادن إلى ارتفاع تكلفة نسب التشغيل بنسبة 87% مقارنة بنسبة 59% لدى BHP، بالإضافة إلى انخفاض إيرادات معادن وتراجع أسعار بيع جميع منتجاتها الأساسية باستثناء الذهب، مما أدى إلى تراجع هوامش الربحية.

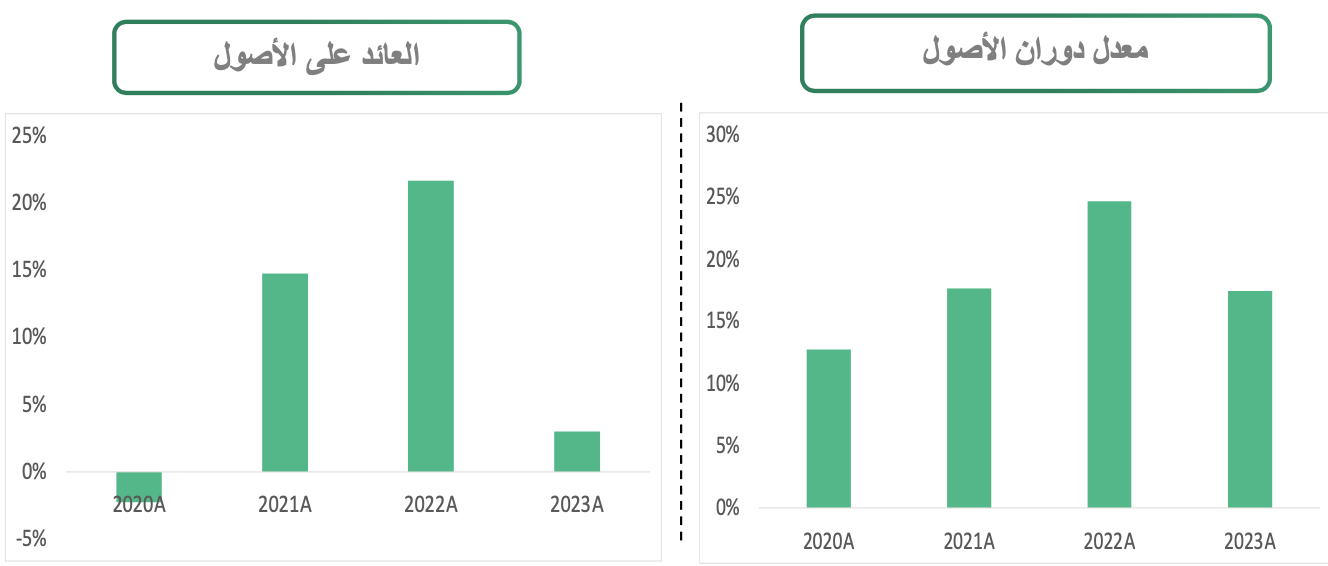

أظهرت شركة معادن أداءً أدنى بشكل ملحوظ في كل من العائد على الأصول والعائد على حقوق الملكية مقارنة بشركة BHP ومتوسط القطاع. يعكس هذا التفاوت الكبير ضعف قدرة الشركة على تحقيق عوائد كافية من أصولها، خاصة في ظل الانخفاض الملحوظ في إيراداتها. بالإضافة إلى ذلك، أثّر الاعتماد المرتفع على الديون سلبًا على العائد على حقوق الملكية، مما أدى إلى تراجع الأرباح التشغيلية، وأبرز محدودية قدرة الشركة على تقديم عوائد تنافسية وجذابة للمستثمرين مقارنة بالشركات الأخرى في القطاع.

مؤشرات السيولة

لدى معادن مؤشر سيولة ممتاز عند مقارنتها مع BHP ويعد قريب من المتوسط، ويعد مؤشر السيولة إيجابي ودليل على الصحة المالية للشركة، وإنها قادرة على تسديد التزاماتها قصيرة الاجل رغم انخفاض التدفقات النقدية بسبب تراجع الإيرادات.

واما في مؤشر السيولة النقدية فتعد الشركة اعلى من المتوسط وتعتبر صحية الى حد ما وتشير بان الشركة تعتمد على القروض قصيرة الاجل لتغطية احتياجاتها النقدية، وتعد معادن صاحبة أكبر مخزون من بين شركات القطاع مما يتسبب في صعوبة تحويل السيولة الى نقد.

مؤشرات الرفع المالي

تعتبر نسبة الديون الى رأس المال لدى معادن عالية بنسبة 43.57% وهي اعلى من متوسط القطاع ,25.73% وهذا يدل على اعتماد الشركة على القروض لتمويل عملياتها. معادن تأخذ قروض لتسريع عملية توسعها وزيادة إيراداتها مما يمنحها فرص اكبر في التطور

لدى معادن استراتجية على تقليص المديونية وكان لسداد الديون اثر كبير على الميزانية حيث قامت بتسريع الدفع بقيمة ٣ مليارات ريال او 8% من ديون الشركة، والهدف هو تقليل انكاشفها على القروض مع ارتفاع معدلات الفائدة وأيضا لتكون لديها ميزانية قوية طوال الدورة الاقتصادية. ساهمت الاستراتجية على رفع التصنيف الائتماني لدى معادن من وكالتي التصنيف موديز و فيتش.

أيام التحصيل والدفع

بلغت أيام التحصيل والدفع لشركة معادن 89.78 يومًا و71.10 يومًا على التوالي، مقارنة بمتوسط القطاع البالغ 96.94 يومًا التحصيل و45.36 يومًا للدفع. مما يعكس إدارة متوازنة للتدفقات النقدية بين جمع المستحقات وسداد الالتزامات. تظهر القوائم المالية أن الذمم المدينة تشمل مستحقات من أطراف ثالثة وأخرى من أطراف ذات علاقة، بما في ذلك شركات شقيقة وجهات داخل المجموعة. هذه الذمم غير مضمونة ولا تحمل ضمانات، مما يجعلها عرضة لتأخير السداد، ويفسر طول فترة التحصيل مقارنة بشركات أخرى في القطاع. علاوة على ذلك، يشير تخصيص مخصصات لخسائر الائتمان المتوقعة إلى تحديات في تحصيل بعض المستحقات، خاصة تلك الطويلة الأجل أو المرتبطة بعملاء ذوي مخاطر ائتمانية.

على الجانب الآخر، تشير تفاصيل الذمم الدائنة إلى أن جزءًا كبيرًا منها مرتبط بمشاريع طويلة الأمد ومساهمات غير مسددة، وهو ما يُدرج تحت الجزء غير المتداول من المطلوبات. هذا يوضح أن معادن تعتمد على ترتيبات دفع مرنة مع الموردين في إطار مشاريع استراتيجية طويلة الأجل. أما الجزء المتداول من الذمم الدائنة فيتضمن التزامات قصيرة الأجل مثل المستحقات التجارية والضرائب المستحقة، مما يعكس دورية في الالتزامات التي يتم جدولتها بعناية لتعزيز مرونة التدفقات النقدية. فترات الدفع الممتدة، التي بلغت 71.10 يومًا، تُظهر قدرة الشركة على التفاوض مع الموردين المحليين والدوليين، مما يوفر سيولة نقدية تدعم عملياتها التشغيلية

معدل دوران النقود (CCC)

بلغ معدل دوران النقود لشركة معادن 131.20 يومًا، وهو أعلى بكثير من متوسط القطاع البالغ 66.23 يومًا. هذا الفرق لكبير يُبرز تحديات الشركة في تحويل عملياتها التشغيلية إلى تدفقات نقدية فعلية. السبب الأساسي وراء هذا الفارق هو طول فترة التحصيل مقارنة بشركات رائدة في القطاع مثل BHP، التي تحقق معدل دوران نقدي سلبي (-82.81 يومًا)، وارتفاع مستويات المخزون التي تُبطئ الدورة النقدية.

على الرغم من أن معدل دوران النقود لمعادن يفوق متوسط القطاع، إلا أنه يُظهر تفوقًا نسبيًا مقارنة بشركة أماك التي سجلت 150.31 يومًا. هذا الأداء يُبرز حاجة الشركة إلى تحسين إدارة المخزون وتسريع دورة التحصيل، خاصة مع الأطراف ذات العلاقة، للوصول إلى دورة نقدية أقصر وأكثر كفاءة.

إعداد:

عبدالمحسن بن بتال

محمد الصغير

تركي الفريحي

فيصل البعيجي

المراجع:

- https://www.saudiexchange.sa/Resources/fsPdf/370_0_2023-02-20_13-05-07_En.pdf

- https://www.saudiexchange.sa/Resources/fsPdf/370_0_2024-03-04_14-54-39_En.pdf

- https://www.saudiexchange.sa/Resources/fsPdf/3003_0_2024-03-12_21-16-55_En.pdf

- https://www.saudiexchange.sa/Resources/fsPdf/3003_0_2023-03-14_19-18-54_En.pdf

- https://www.maaden.com.sa/download/Ma%E2%80%99aden_AR23_Arabic.pdf

- https://www.bhp.com/-/media/documents/investors/annual-reports/2023/230822_bhpannualreport2023.pdf

- https://mim.gov.sa/mim/mining-history/

- https://www.stats.gov.sa/ar/823