جاهز

| اسم الشركة: شركة جاهز الدولية لتقنية نظم المعلومات (جاهز) |

| رمز التداول: 6017 |

| سعر السهم: 35.85 |

| القيمة السوقية: 7,552,764,000 |

| مكرر الربحية: 48.35x |

| القيمة الدفترية:5.58 |

| مضاعف القيمة الدفترية: 6.43x |

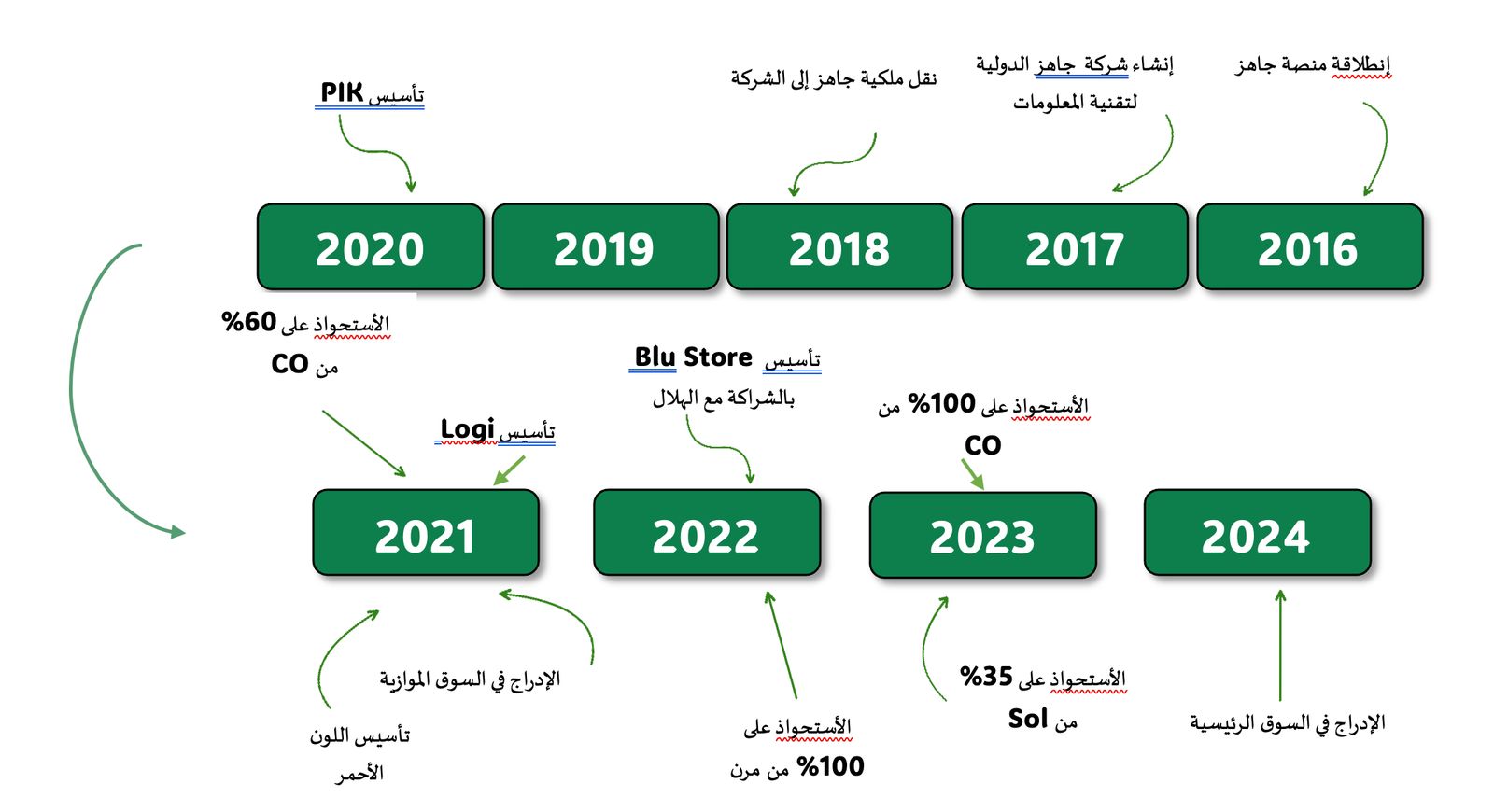

بدأت قصة شركة "جاهز" في عام 2016م كمنصة ناشئة لتوصيل الطعام عبر الإنترنت في الرياض، حيث مقرها الرئيسي، تحت مظلة شركة علامات الدولية المحدودة. وفي عام 2017م، تم تأسيس شركة جاهز الدولية لتقنية نظم المعلومات كشركة ذات مسؤولية محدودة، وفي عام 2018م، تم نقل ملكية منصة جاهز إلى الشركة الحديثة.

تمتلك مجموعة جاهز اليوم المنصة الأكبر في سوق توصيل الطعام في المملكة "جاهز"، حيث تتراوح حصتها السوقية بين 30%-35%، وتغطي خدماتها 95% من سكان المملكة. ولم تكتفِ المجموعة بالنجاح المحلي، بل وسعت أعمالها إلى أسواق خارجية، حيث بدأت عملياتها في البحرين والكويت، وتخطط للتوسع في قطر ومصر، بالإضافة إلى اختراق أسواق أخرى في دول مجلس التعاون الخليجي.

لدى المجموعة استراتيجيات نمو عديدة منها: التوسع الجغرافي، حيث تسعى المجموعة إلى تعزيز وجودها في أسواق جديدة. و الاستثمار في الابتكار التكنولوجي و الذكاء الإصطناعي، حيث تستكشف الشركة استخدام تكنولوجيا متقدمة مثل الطائرات بدون طيار والذكاء الإصطناعي، وذلك بالتعاون مع جامعة الملك عبد الله للعلوم والتقنية (KAUST).

تمتلك المجموعة 11 شركة تعمل في مجالات متنوعة داخل المملكة وخارجها، تشمل توصيل الطعام، التوصيل السريع، الخدمات اللوجستية، وخدمات أخرى.

في يناير 2022م، حققت الشركة إنجازًا كبيرًا بإدراجها في السوق الموازية "نمو" بقيمة تصل إلى 2.4 مليار دولار أمريكي، لتصبح أول شركة مليارية محلية يتم طرحها للتداول العام. وبعد ذلك، في ديسمبر 2024م، انتقلت الشركة من السوق الموازية إلى السوق الرئيسية "تاسي".

الأداء المالي للشركة

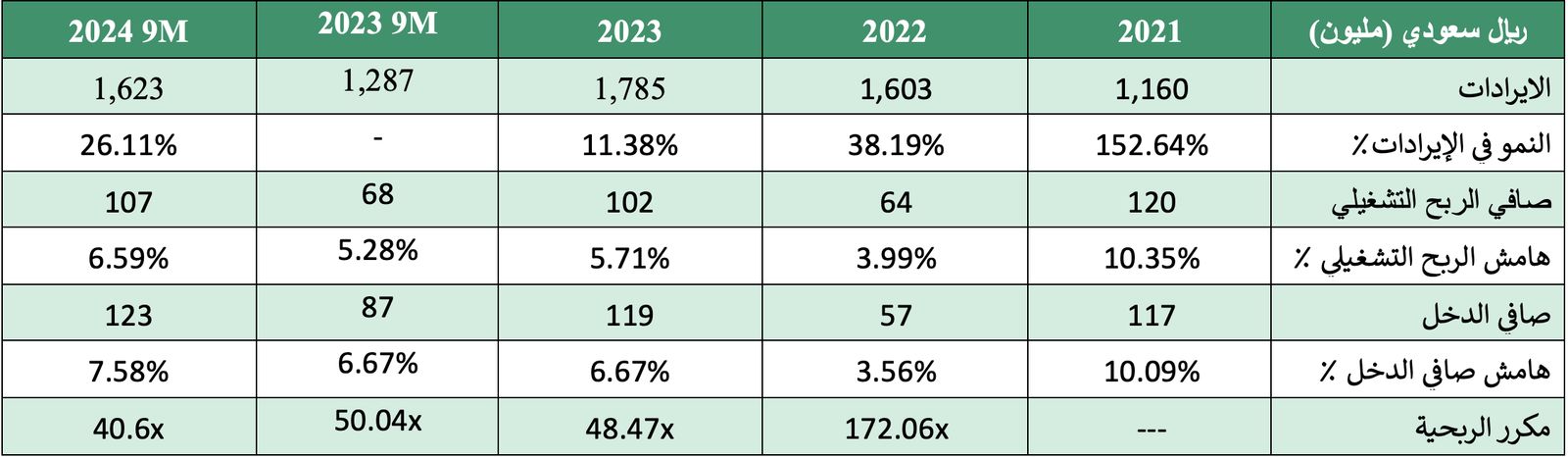

الإيرادات: شهدت الإيرادات نموًا قويًا على مدار السنوات الماضية، حيث ارتفعت بنسبة 152% في عام 2021 مقارنة بعام 2020. وفي عام 2022، استمر النمو ولكن بوتيرة أبطأ، مسجلًا زيادة بنسبة 38.19%، ثم تباطأ أكثر في عام 2023 ليصل إلى 11.38%. أما خلال الأشهر التسعة الأولى من عام 2024، فقد حققت الإيرادات نموًا بنسبة 26.11% مقارنة بالفترة نفسها من عام 2023.

صافي الربح التشغيلي: يُعتبر هامش صافي الربح التشغيلي لدى جاهز منخفضًا نظرًا لارتفاع تكلفة الإيرادات، كما أنه يشهد تذبذبًا عبر السنوات. ففي عام 2021، سجلت جاهز أعلى هامش صافي ربح تشغيلي بلغ 10.35%. ورغم ارتفاع الإيرادات بنسبة 38.19% في عام 2022 مقارنة بعام 2021، إلا أن صافي الربح التشغيلي بلغ 64 مليون ريال فقط، ما يعادل 3.99% من الإيرادات. وفي عام 2023، ارتفع الهامش إلى 5.71%، ثم واصل التحسن خلال الأشهر التسعة الأولى من عام 2024 ليصل إلى 6.59% مقارنة بالفترة نفسها من عام 2023.

صافي الدخل: في عام 2021، سجلت جاهز أعلى هامش صافي دخل لها عند 10.09%، لكنه تراجع في 2022 إلى 3.56% بسبب ارتفاع تكلفة الإيرادات. وفي عامي 2023 و2024، تجاوز صافي الدخل صافي الدخل التشغيلي، نتيجة لاستثمار الشركة في الودائع البنكية للاستفادة من ارتفاع أسعار الفائدة، وتعزيز عوائدها المالية، وتعويض التأثير الناتج عن التكاليف التشغيلية.

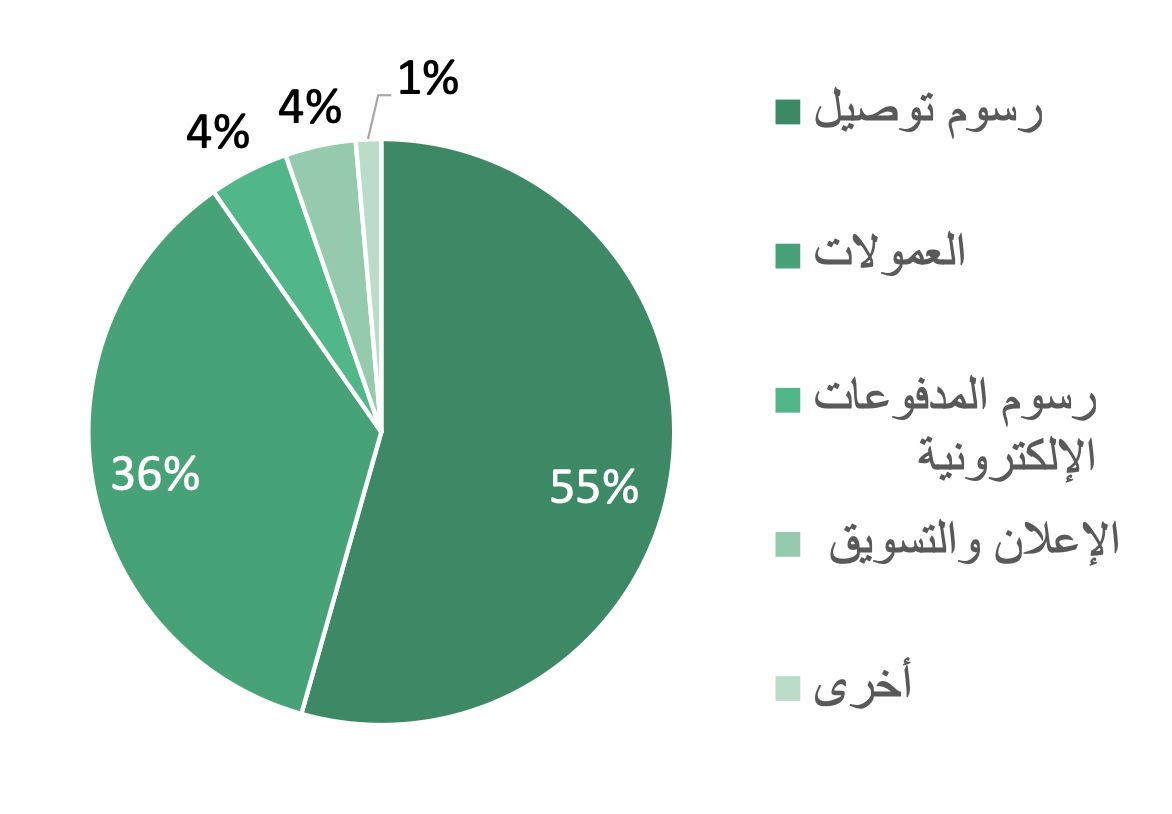

توزيع الإيرادات

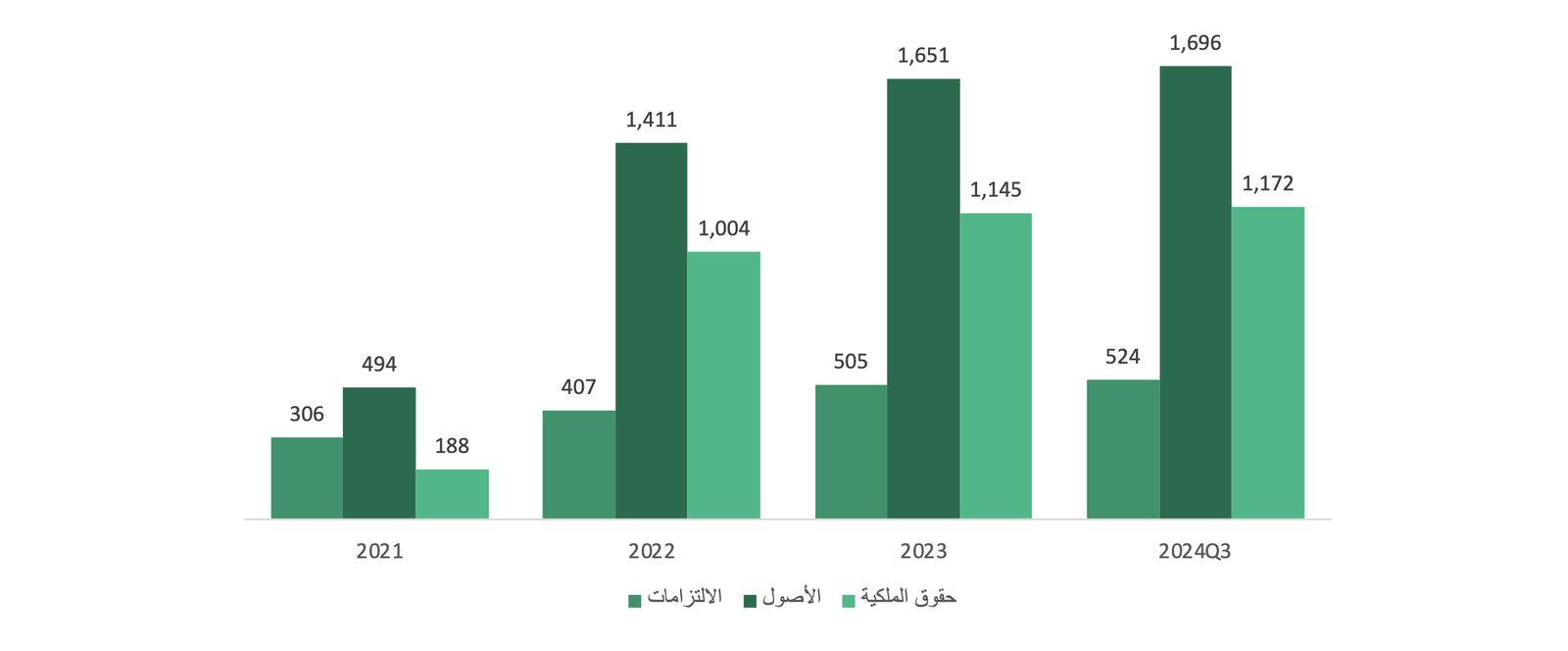

تغير المركز المالي (ملايين)

قصة شركة جاهز

تحليل سوق توصيل الأطعمة

شهد قطاع توصيل الطعام في الآونة الأخيرة نموًا سريعًا في المملكة العربية السعودية، حيث أصبح من القطاعات الحيوية التي تلبي احتياجات المستهلكين بشكل متزايد. يعكس هذا النمو التغيرات في نمط حياة الأفراد، الذين أصبحوا يفضلون الراحة والسرعة في الحصول على الطعام عبر تطبيقات التوصيل.

من المتوقع أن يشهد السوق نموًا قويًا بمعدل سنوي لا يقل عن 20%، مدفوعًا بالزيادة السكانية المتسارعة. بالإضافة إلى ذلك، يوفر السوق فرصًا كبيرة للتوسع، خاصة في المناطق خارج الرياض، مما يعزز من إمكانيات الاستثمار والنمو المستدام.

السوق يتميز بتنافسية عالية وشديدة، حيث تتنافس العديد من الشركات على تقديم أفضل الخدمات والتميز في تلبية احتياجات العملاء المتزايدة. كل شركة تسعى جاهدة لتطوير حلول مبتكرة وتحسين جودة خدماتها لضمان جذب العملاء والاحتفاظ بهم. من أبرز اللاعبين في السوق حاليًا: هنقرستيشن، نون فوود، مرسول، مستر مندوب، وغيرهم من الشركات التي أثرت بشكل كبير على هذا القطاع. وفي الفترة الأخيرة، شهد السوق تطورًا لافتًا بدخول "كيتا"، وهو منافس قوي وكبير، مما أضاف تحديًا جديدًا للشركات القائمة وزاد من حدة المنافسة في السوق، مما يعكس ديناميكية القطاع وفرص النمو المستمرة فيه.

مشكلة القطاع تكمن في الزيادة المستمرة في تكلفة التوصيل، والتي من المتوقع أن تستمر في الارتفاع سواء داخل الرياض أو في المناطق الخارجية مع مرور الوقت. هذا يمثل تحديًا كبيرًا للشركات التي تسعى للحفاظ على تنافسيتها وتحقيق الربحية. زيادة تكاليف التوصيل قد تؤدي إلى ارتفاع الأسعار على المستهلكين، مما قد يؤثر على حجم الطلب ويقلل من رضا العملاء. ومع ذلك، هناك محاولات مستمرة ومبادرات مبتكرة للتغلب على هذه التحديات، مثل استكشاف تقنيات جديدة تهدف إلى خفض التكاليف وزيادة السرعة، مثل استخدام طائرات الدرون. هذه التكنولوجيا قد تساهم في تحسين الكفاءة، تقليل الاعتماد على الطرق كالسيارات والدبابات التقليدية، وتقليص التكاليف التشغيلية بشكل كبير، مما يسهم في تعزيز قدرة الشركات على المنافسة وتحقيق استدامة في هذا القطاع المتنامي.

بدأت التطبيقات تتوسع بشكل أكبر في الآونة الأخيرة، حيث لم يعد التوصيل مقتصرًا على المطاعم فقط. بل أصبح يشمل أيضًا خدمات التوصيل للصيدليات والمنتجات الغذائية الأساسية، مما يعكس تزايد الطلب على هذه الخدمات وتنوع احتياجات العملاء، هذا التوسع يساهم في فتح آفاق جديدة للشركات ويزيد من فرص النمو في مختلف القطاعات.

يُعد المستهلكون في السعودية والصين من أكثر مستخدمي خدمات توصيل الطعام على مستوى العالم، حيث يشهد السوق في كلا البلدين طلبًا كبيرًا ومتزايدًا على هذه الخدمة. يعكس هذا الاتجاه نمط الحياة السريع، تزايد الاعتماد على التكنولوجيا، والاهتمام المتزايد بتوفير الراحة والسرعة في الحصول على الطعام والمنتجات اليومية. كما أن هذه الخدمة تستجيب للمتطلبات الجديدة للمستهلكين الذين يفضلون الراحة والمرونة في اوقاتهم اليومية. يشكل هذا الارتفاع في الطلب في السعودية والصين فرصة كبيرة للشركات في قطاع التوصيل لتوسيع خدماتها وابتكار حلول جديدة تواكب احتياجات المستهلكين، مما يجعل السوق في هذين البلدين من أبرز الأسواق العالمية في هذا القطاع.

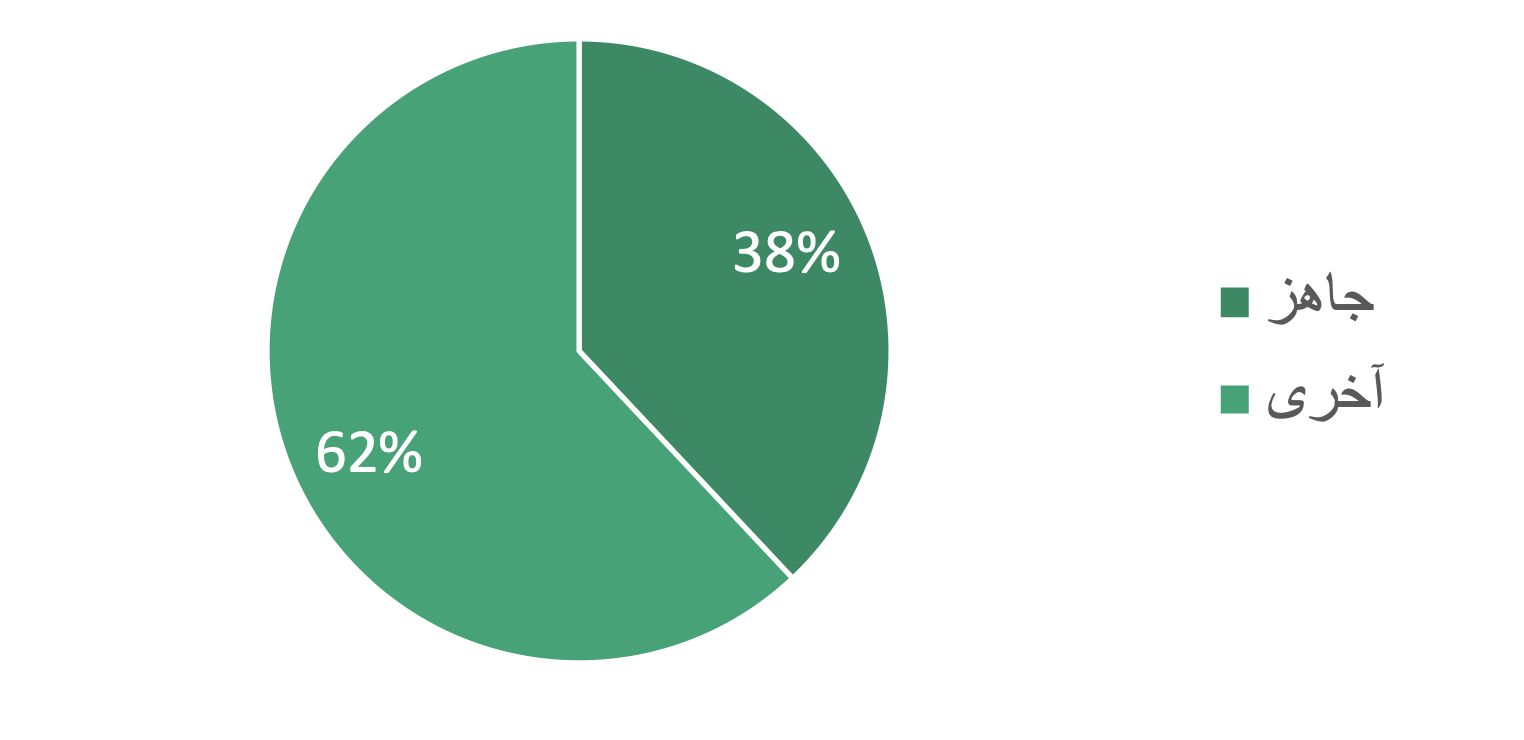

حصة جاهز من القطاع

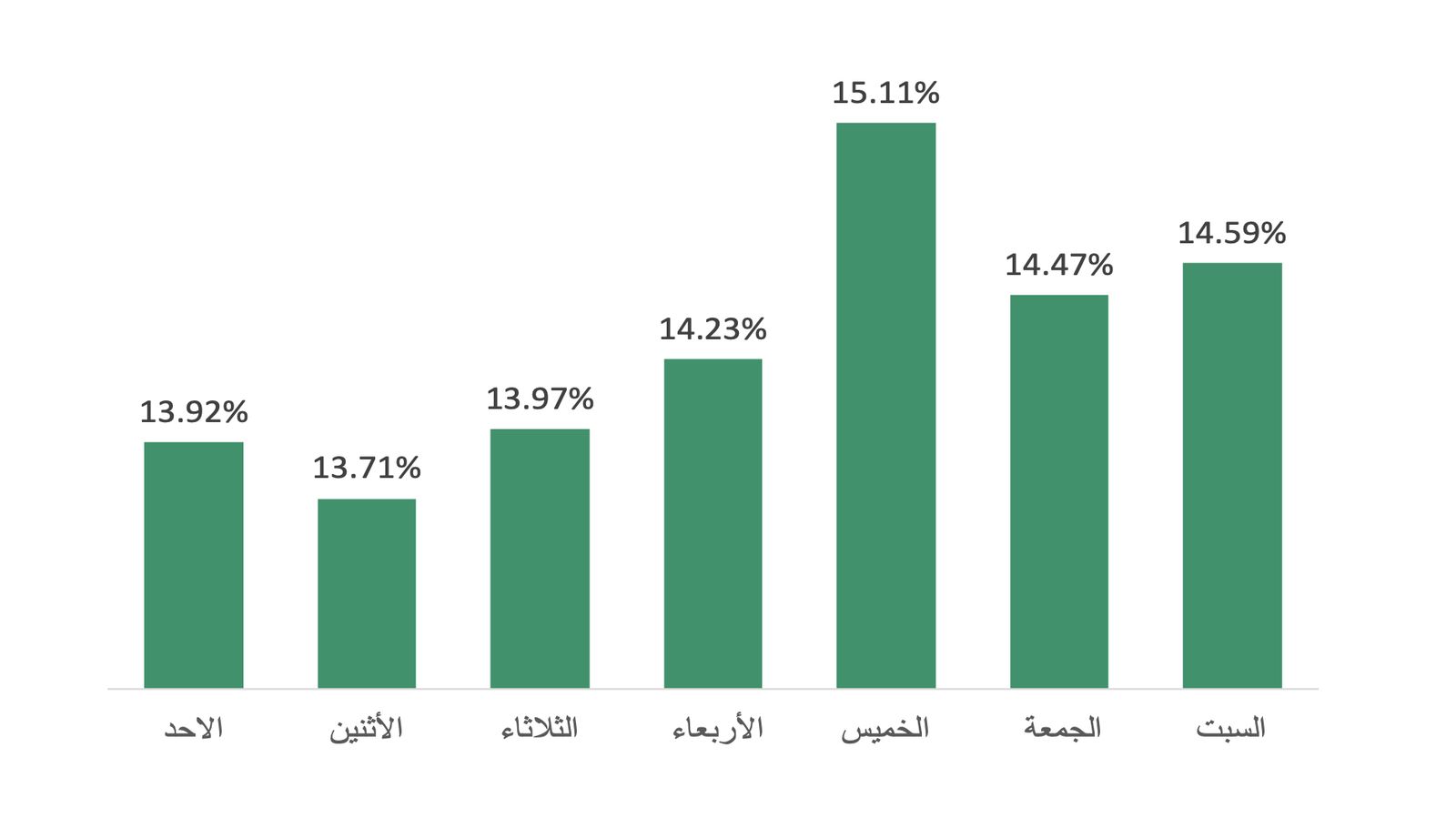

الطلبات خلال أيام الأسبوع

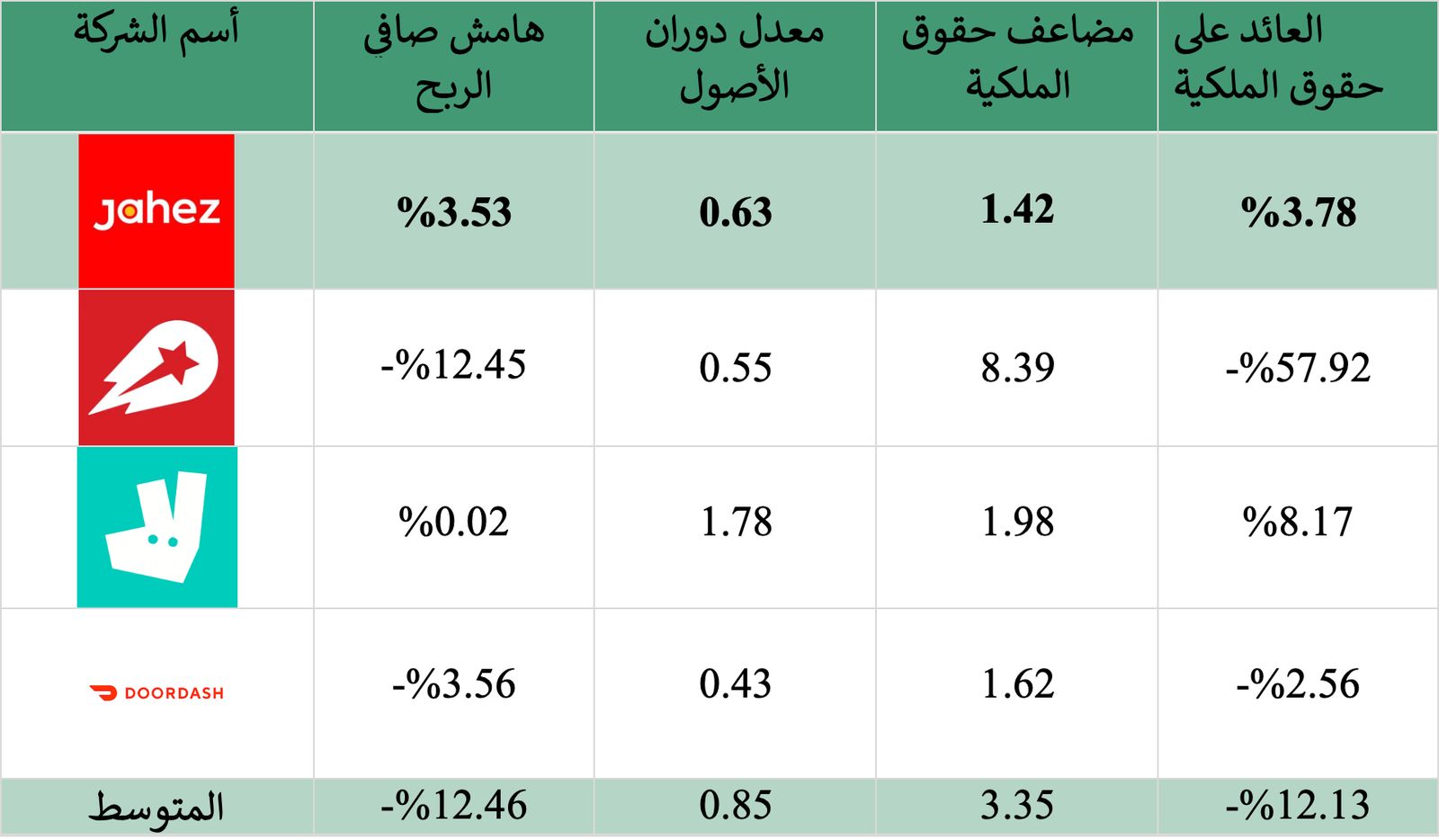

2024Q2 TTMتحليل دوبونت

هامش صافي الربح

في هذا الجانب، تسجل ديليفرو أعلى معدل دوران أصول بين منافسيها، يبلغ 1.78 ومع ذلك فإن السبب الرئيسي لارتفاع هذا المعدل هو أن الشركة تمتلك أصولًا أقل نسبيًا مقارنة بإيراداتها، مما أدى إلى تضخيم المعدل دون أن يعكس بالضرورة كفاءة تشغيلية استثنائية بالنسبة لشركة جاهز، فإن معدل دوران الأصول يبلغ 0.63، وهو أقل نسبيًا، مما يشير إلى وجود فرص لتحسين الكفاءة التشغيلية، خاصة عند مقارنته بمعدل "ديليفرو". أما ديليفري هيرو، فتسجل معدل دوران أصول منخفضًا عند 0.55، مما يعكس ضعفًا في استغلال الأصول لتوليد الإيرادات. وأخيرًا، تُظهر دورداش أدنى معدل عند 0.43، مما يعكس أداءً ضعيفًا في تشغيل الأصول مقارنة ببقية الشركات.

مضاعف حقوق الملكية

عند النظر الي شركة جاهز يتضح انها تعتمد على هيكل مالي محافظ بنسبة 1.42 بين الأصول وحقوق الملكية وكما ناقشنا سابقاً ان جاهز تعتمد اعتماداً كبيراً على حقوق الملكية وتقليل المخاطر المالية المرتبطة بالديون ولكن قد يحرمها هذا من فرص النمو والتوسع السريع في المقابل تعتمد ديلفري هيرو بشكل مفرط على الرفع المالي بنسبة 8.39 مما يزيد من مخاطرها المالية رغم دعمها للنمو واما شركتي ديلفرو و دورداش فا تسجلان نسباً متوزانه للأصول الى حقوق الملكية ويعكس ذلك اعتماداً معقولاً على الديون.

العائد على حقوق الملكية

في معدل العائد على حقوق الملكية يمكننا ان نرى ان شركة جاهز لديها عائد جيد بغض النظر عن ديلفري هيرو الذي يتفوق عليها، و السبب يعود إلى هوامش الربح العالية لدى جاهز و كفاءة جاهز باستخدام راس المال عن طريقة استثمارها في قطاع التكنولوجيا مما يزيد العوائد دون الاعتماد الكبير على الديون وكان من الممكن ان يكون العائد على حقوق الملكية اعلى لو ان جاهز كان لديها كفاءة اعلى في استخدام الأصول.

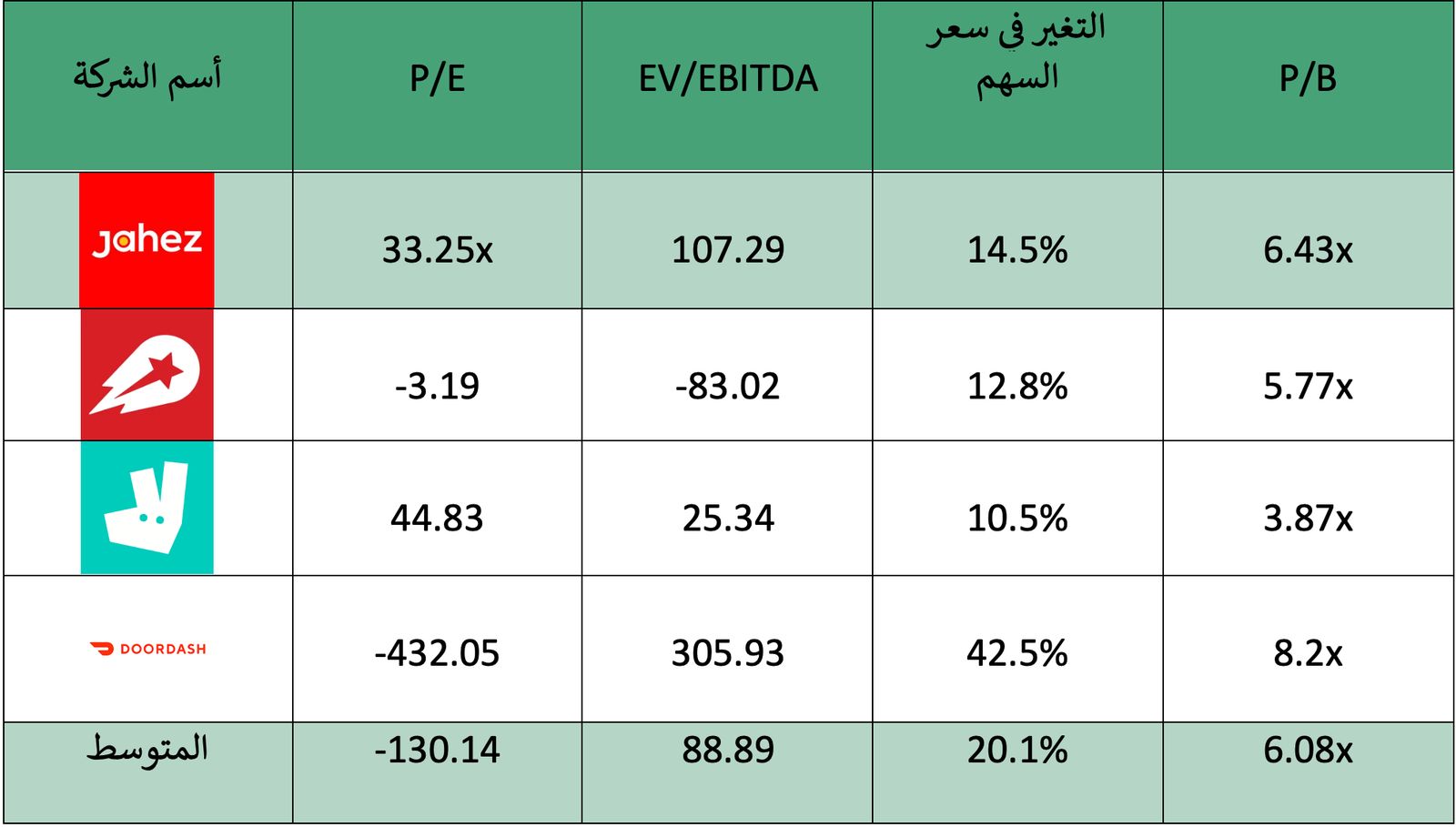

مقارنة المكررات وسعر السهم

مؤشرات الربحية وعوائد التشغيل

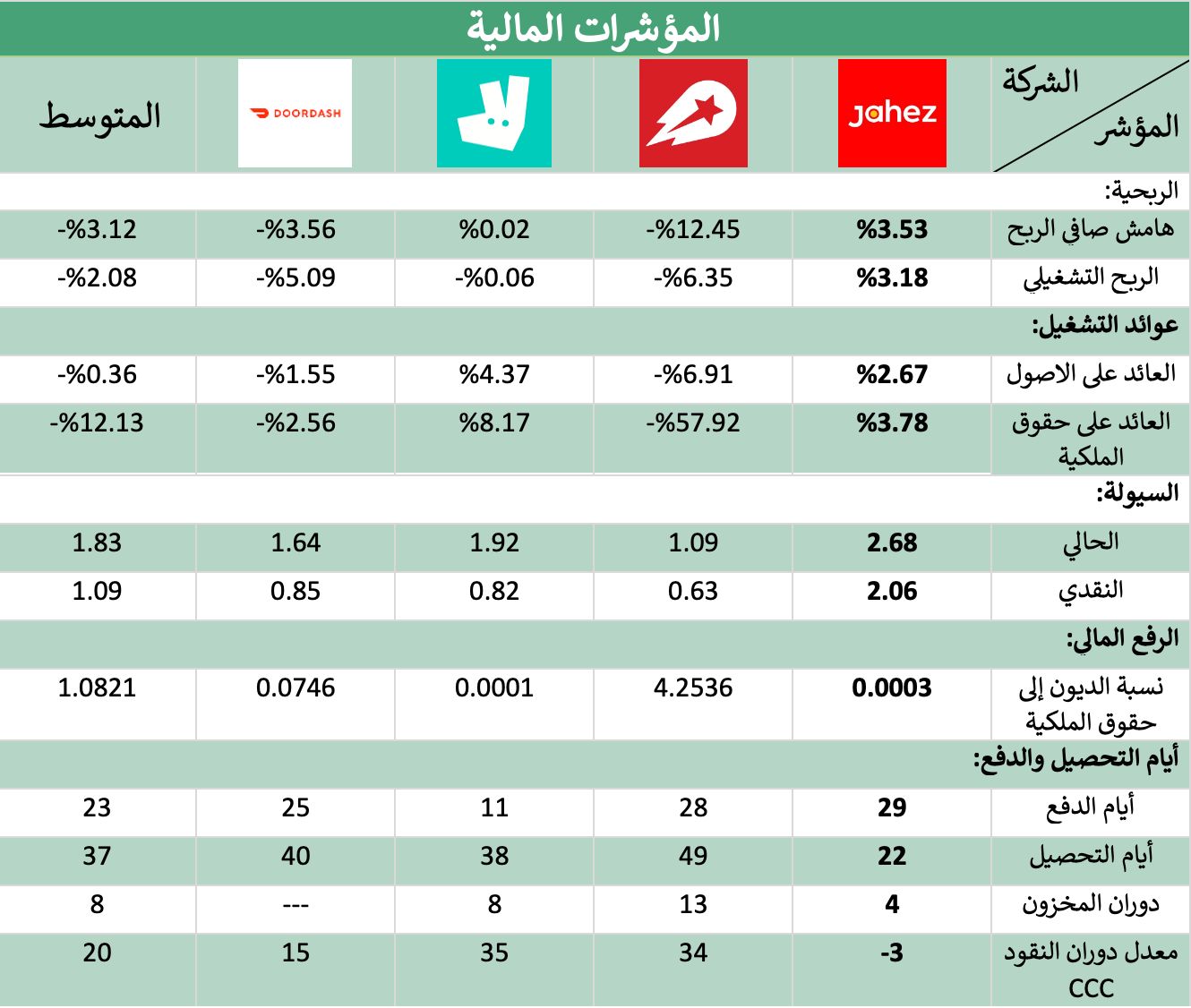

نلاحظ أن شركة جاهز لديها هامش صافي ربح إيجابي بنسبة %3.53 والسبب يعود إلى قدرة جاهز على إدارة تكاليفها بذكاء واستخدام التقنية بشكل كبير على عكس المنافسين الآخرين الذين يعانون من الخسائر في صافي الربح، وذلك يدل على كفاءة تشغيلية عالية لدى شركة جاهز، ونلاحظ أيضًا أن المنافسين يحققون خسائر تشغيلية باستثناء شركة جاهز. أما بالنسبة لعوائد التشغيل، فإن شركة جاهز تتميز على هيكلة مالية متوازنة تقلل من الاعتماد على الديون، مما يجعل أرباحها أكثر استدامة مقارنة بشركة ديلفروا التي تستخدم الرافعة المالية بشكل أكبر، مما يزيد من العائد على حقوق المساهمين لكنه يرفع من المخاطر المالية.، و رغم تفوق "ديلفرو" في العائد على حقوق الملكية، إلا أن "جاهز" تتمتع بنموذج تشغيلي أكثر استدامة يحقق أرباحًا فعلية وهوامش ربح تشغيلية قوية.

مؤشرات السيولة

تفوقت شركة جاهز بمعدلات السيولة على المتوسط وبفارق كبير ويعد مؤشر إيجابي ودليل على تمتع شركة جاهز بقدرة مالية قوية والسبب يعود الى هوامش ربحية عالية وتكاليف منخفضة وتوزيع استثماراتها التي حققت عائد إيجابي على سيولة الشركة وظهر ذلك من خلال النسبة الحالية التي بلغت 2.68، وبلغت النسبة النقدية لشركة جاهز 2.06 وهذه المؤشرات الإيجابية تعكس إدارة مالية حذرة، ولكن هذا الحذر قد يؤدي الى تفويت بعض الفرص الاستثمارية خاصة في بيئة تتسم بالتنافسية العالية.

الرفع المالي

بالنظر إلى نسبة الرفع المالي لشركة جاهز يتضح أن الشركة تعتمد بشكل كبير على التمويل الذاتي حيث تبلغ نسبة الديون إلى حقوق الملكية حوالي 0.0003 ، و هذا يعكس هيكلًا ماليًا محافظًا يتميز بالاعتماد على حقوق الملكية لتغطية احتياجاتها التمويلية بدلا من الاستدانة وهذا يعكس استراتيجية تهدف إلى تجنب المخاطر المرتبطة بالديون ومع ذلك هذا النهج الحذر قد يحد من فرص التوسع السريع خاصة مقارنة بالشركات المنافسة مثل ديلفيرو هيرو التي تعتمد بشكل كبير على التمويل بالدين بنسبة 4.25 .هذا التوازن يسمح لـ جاهز بتجنب المخاطر المالية المحتملة ولكنه قد يفوت فرصًا توسعية كانت ممكنة عبر استخدام التمويل الخارجي.

أيام التحصيل والدفع

بلغت أيام التحصيل لشركة جاهز 22 يوم وهو اقل بكثير عن المتوسط الذي بلغ 37 يوم وهذا مؤشر لسرعة التحصيل مقارنة بباقي المنافسين، ومن ناحية أيام الدفع بلغت أيام الدفع لشركة جاهز 29 يوم ويعتبر اعلى من المتوسط الذي بلغ 23 يوم مما يعكس إدارة جيدة لدورة الدفع حيث حافظت شركة جاهز على التوزان بين التحصيل من العملاء والدفع للموردين مما يحسن تدفقاتها النقدية مقارنة بالمنافسين الآخرين، وبنسبة لدوران المخزون لدى جاهز اقل أيام دوران المخزون بنسبة للمنافسين وذلك يعود على قلة المخزون لديها وعدم اعتماد عليه، وحققت شركة جاهز معدل دوران النقود سلبي و يعني ذلك أن الشركة تعمل بفائض نقدي، مما يعزز سيولتها وكفاءتها التشغيلية بشكل كبير .

(SWOT Analysis)تحليل

Strength نقاط القوة

- تملك شركة جاهز حصة كبيرة في السوق السعودي، مما يعزز مكانتها التنافسية ويوفر لها قاعدة عملاء واسعة.

- تنوع الاستثمارات يعزز من مرونة شركة جاهز وقدرتها على التكيف مع تغيرات السوق، مما يساهم في تقليل المخاطر وزيادة فرص النمو.

- تتميز شركة جاهز بخدمة عملاء ممتازة، مما يعزز ولاء العملاء ويسهم في تحسين سمعة الشركة وزيادة رضا العملاء.

Weakness نقاط الضعف

- تمتلك الشركة فائضًا نقديًا غير مستغل، مما قد يوفر فرصة لاستثماره بطرق أكثر كفاءة لتعزيز العوائد والنمو المالي. يعتمد نموذج أعمال شركة جاهز بشكل أساسي على السوق المحلي، مما قد يشكل نقطة ضعف في مواجهة التقلبات الاقتصادية أو تغيرات سلوك المستهلك داخل السوق.

Opportunities الفرص

- التوسع يتيح لشركة جاهز إمكانية دخول أسواق جديدة وزيادة حصتها السوقية، مما يعزز من نموها.

- التطور التقني يعزز قدرة شركة جاهز على تحسين خدماتها وزيادة كفاءتها التشغيلية، مما يساهم في تحسين تجربة العملاء وتوفير مزايا تنافسية.

Threats المخاوف و المهددات

- تزايد دخول المنافسين إلى السوق يشكل تهديدًا لمكانة شركة جاهز، حيث يؤدي إلى ارتفاع حدة المنافسة وتقليص الحصة السوقية

- .

- ارتفاع التكاليف التشغيلية يشكل تهديدًا لقدرة شركة جاهز على الحفاظ على هوامش الربح، مما قد يؤثر على قدرتها التنافسية واستدامة أعمالها

- تغير سلوك المستهلكين يشكل تهديدًا لاستقرار الطلب على خدمات شركة جاهز، مما قد يؤثر على نموها واستراتيجياتها التشغيلية.

إعداد:

- محمد الصغير

- عبدالله النويجم

- خالد المنديل

- بدر عجاج

المراجع والمصادر: