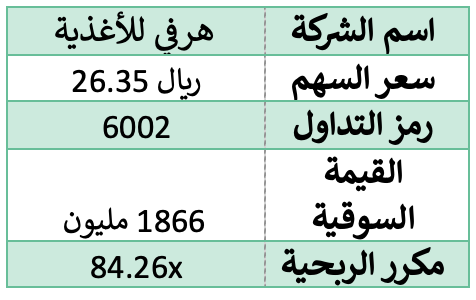

هرفي

شركة هرفي للخدمات الغذائية، وهي شركة سعودية، تأسست في عام 1981 على يد السيد أحمد السعيد والسيد حمود البراهيم. منذ بداية متواضعة، لم تكتفِ هرفي بإنشاء مطاعمها فقط، بل بعد عام من التأسيس أنشأت الشركة "مخابز هرفي" بهدف تقديم منتجات ذات جودة عالية. اليوم، تُعتبر هرفي واحدة من أبرز اللاعبين في قطاع الأغذية في المملكة، حيث تدير أكثر من 390 فرعًا في المملكة العربية السعودية، ويعمل بها أكثر من 5000 موظف.

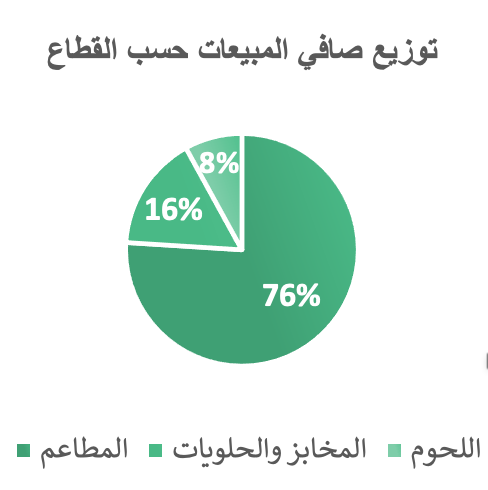

تعمل الشركة في ثلاثة مجالات رئيسية: تشغيل المطاعم والوجبات السريعة، بيع منتجات المخابز والحلويات، وبيع منتجات اللحوم. على مدار السنوات الثلاث الماضية، شهدت شركة هرفي تنوعًا ملحوظًا في إيراداتها عبر قطاعتها الثلاث. يُعتبر قطاع المطاعم والوجبات السريعة المساهم الأكبر في الإيرادات، حيث يشكل نسبة %76.5 من إلايرادات ، يليه قطاع المخابز والحلويات بنسبة %15.9 ثم قطاع منتجات اللحوم بنسبة .%7.6

يُعد قطاع المطاعم والوجبات السريعة الأكثر بروزًا في شركة هرفي، حيث تدير واحدة من أكبر سلاسل المطاعم في الشرق الأوسط. ومنذ عام 2017، توسعت الشركة عالميًا بافتتاح فروع في دول أفريقية ودول أخرى في منطقة الشرق الأوسط. بحلول عام 2023، كانت ولا زالت مجموعة صافولا أكبر مستثمري هرفي بنسبة 49%، يليها السيد أحمد السعيد بنسبة 15.3%.

تم إدراج شركة هرفي في السوق المالية السعودية في عام 2010 برأس مال قدره 270 مليون ريال. وخلال السنوات التالية، شهد رأس المال إرتفاعات كبيرة ليصل إلى 646.8 مليون ريال.

خلال الأعوام الماضية، شهدت شركة هرفي تغييرات إدارية كبيرة في هيكل الملكية بين المساهمين. ومع تلك التغييرات والتحديات، ما زالت الشركة مستمرة في محاولات التحسين. في عام 2024، يشغل الأستاذ معتز قصي العزاوي منصب رئيس مجلس الإدارة، بينما يتولى الأستاذ محمد لطف البرغوثي منصب الرئيس التنفيذي، حيث يسعيان لقيادة الشركة وتحسين ادائها في ظل التحديات التي تواجهها.

محطات رئيسية في تاريخ إدارة شركة هرفي للأغذية

أسست شركة هرفي في عام 1981 على يد أحمد السعيد وحمود الإبراهيم، وامتلك السعيد نسبة 30% من الشركة برأس مال قدره 1.5 مليون ريال سعودي. خلال التسعينيات، شهد قطاع التجزئة السعودي تغيرات كبيرة، منها استحواذ الأمير الوليد بن طلال على شركة بنده والتي تتبعها"هرفي" ودمجها مع العزيزية المتحدة لتصبح "العزيزية بنده المتحدة" وذلك لتحسين اداء الشركة المالي والتوسع في الاسواق. في عام 1998، اندمجت العزيزية بنده مع شركة صافولا، مما ساهم في تحسين الأداء المالي لشركة هرفي وتوسعها ضمن مجموعة صافولا. أدرجت أسهم هرفي في السوق المالية السعودية في عام 2010 برأس مال 210 مليون ريال، ما أدى إلى انخفاض حصة أحمد السعيد إلى 20% بعد الطرح العام.

وفي عام 2021 استقالة أحمد السعيد اصدرت وتم تعيين ابنه خالد كرئيس تنفيذي. ومع ذلك، تم عزل خالد أحمد السعيد من منصبه في مايو 2021 وتعيين سام بدر بدلاً منه. في عام 2023، باع أحمد السعيد حوالي 3.8% من أسهمه في الشركة، مما اعتبر إشارة إلى عدم ثقته في الأداء المستقبلي للشركة.

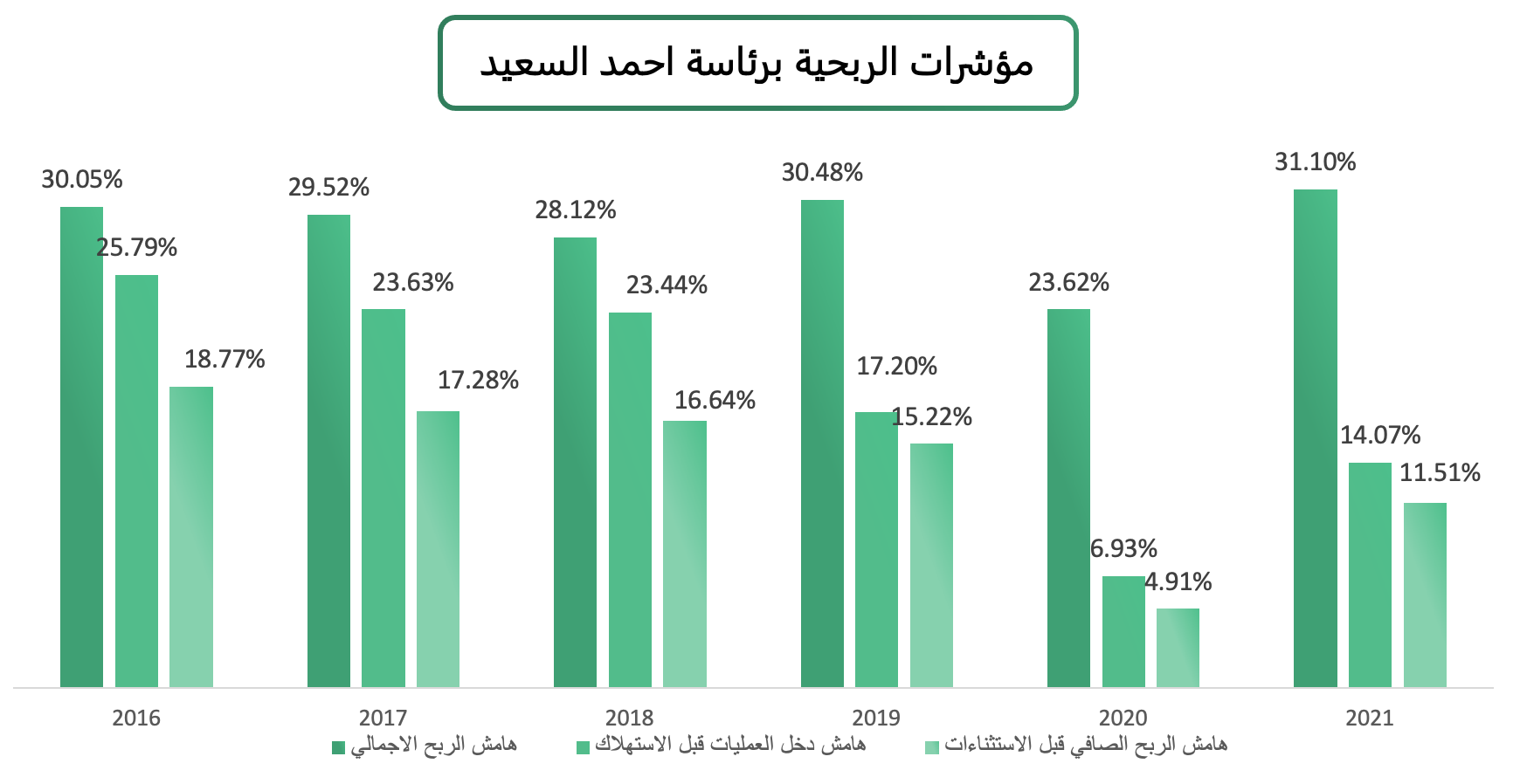

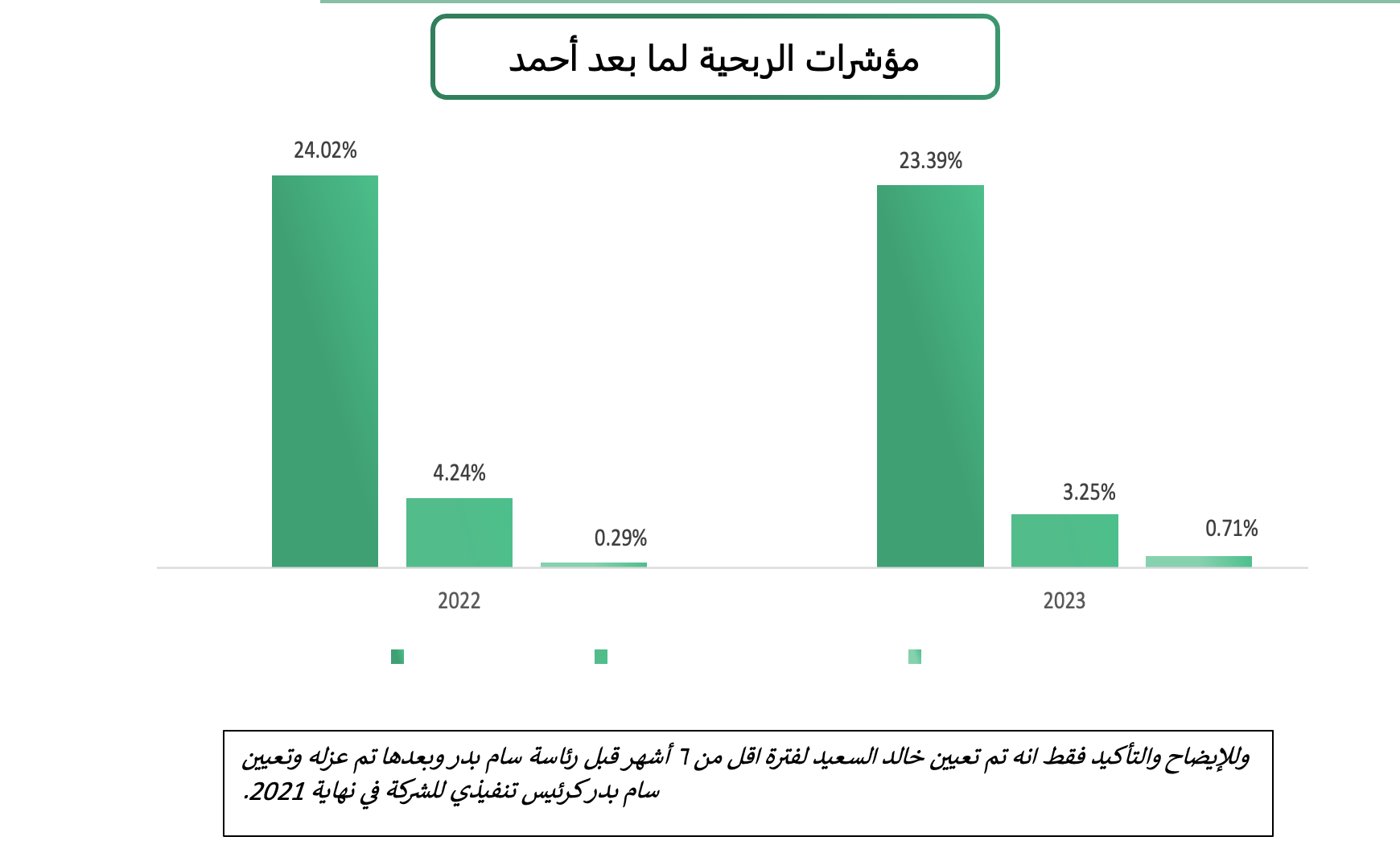

أدناه مؤشرات الربحية لكلا الرئيسين

ومما تدل هذه المؤشرات على استمرارية كفاءة التشغيل وجودة إدارة التكاليف والمبيعات بفترة رئاسة احمد السعيد لشركة هرفي.

كنظرة أولية للمؤشرات

الارقام هذه تدل على انه الشركة بفترة رئاسة ما بعد احمد السعيد لديها تكاليف غير مباشرة (تسويق وتكاليف ادارية عمولة مبيعات ) عالية جدا بالنسبة للإيرادات مقارنة بالرئيس الاسبق أحمد السعيد.

أبرز أسباب انخفاض الأداء المالي لدى الشركة

-ضعف التجانس والتناغم بين اعضاء مجلس الادارة ادى لانخفاض مؤشرات الربحية اخر ٣ سنوات بشكل واضح جدا.

-انخفاض ثقة المستثمرين في الشركة وتوقعاتهم لضعف نموها و أدى ذلك إلى تراجع سعر السهم بحوالي 44% مقارنة بالسنوات الخمس الأخيرة.

-منذ بداية عام 2021، شهدت الشركة تغيرات إدارية مستمرة في فترة قصيرة، بدءًا من استقالة ثم عزل، تلتها استقالة أخرى هذه التغيرات مؤشر على ضعف قد يُعزى إلى الحوكمة والمركزية العالية في الشركة.

قطاعات الشركة والمنافسين

الشركة تنشط في عدة قطاعات متنوعة، تشمل المطاعم، والمخبوزات، وصناعة اللحوم. يعتبر قطاع المطاعم الأكبر والأكثر مساهمة في الإيرادات، لكن السوق يتصف بالمنافسة الاحتكارية.

التوقعات السوقية

- حجم السوق المتوقع في 2026: 25.7.

تقسيم السوق

- حجم سوق سلاسل المطاعم المتوقع في 2026: 18.7 مليار ريال.

- حجم سوق المطاعم المستقلة المتوقع في 2026: 7 مليار ريال.

المنافسون الرئيسيون

- شركة أمريكانا: تعد النظير الأساسي للشركة، وتنشط في أكثر من 12 دولة.

- شركة البيك لأنظمة الغذائية.

- شركة كودو كروب.

-شركة برغرايزر

التحديات

- التضخم: تتأثر الشركة بالتضخم كباقي منتجين الأغذية كونها اغلب مدخلاتها من المواد الخام.

- الموسمية: على الرغم من ان قطاع الأغذية يتأثر بالموسمية ولكن بعد تحليل اجمالي المبيعات لم يتسم بالموسمية كما بشكل 1.2.

ملاحظات إضافية

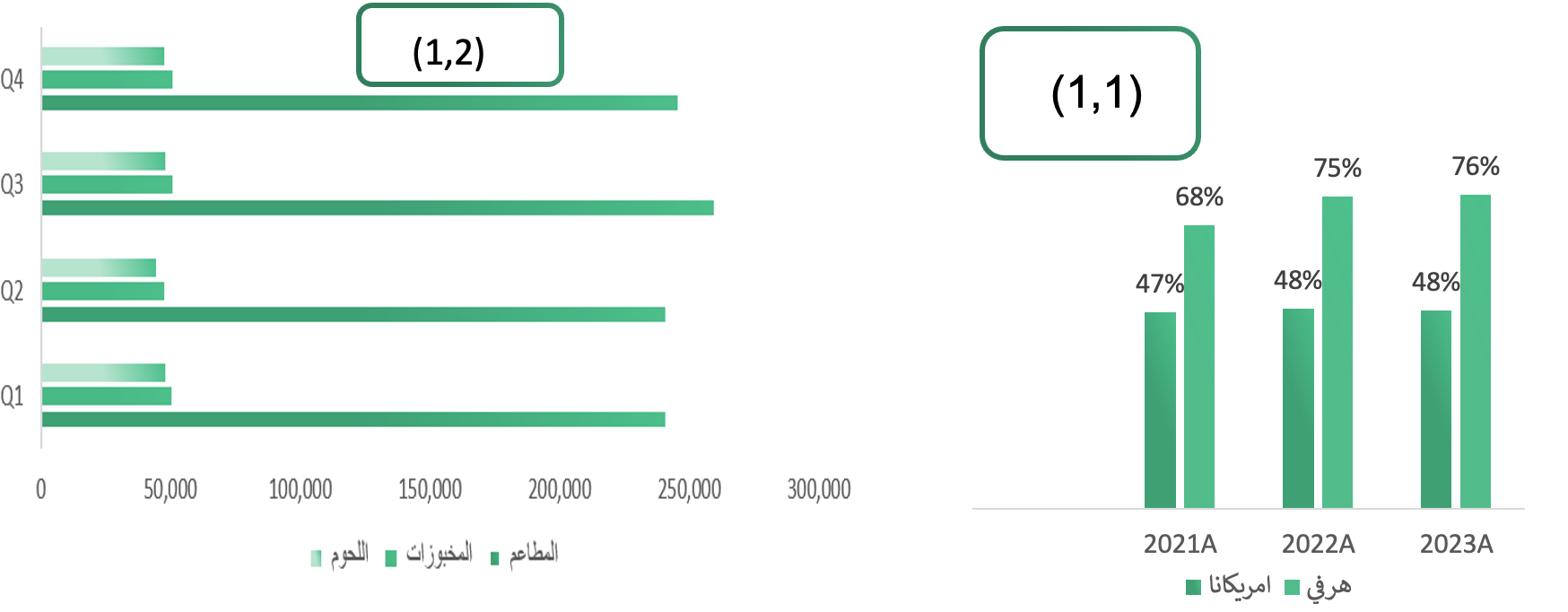

ونجد ان تكلفة البضاعة المباعة لدى هرفي اعلى مقارنه ب امريكانا- الرسم البياني (1,1) يوضح زيادة تكاليف البضاعة.

- الرسم البياني (1,2) يوضح متوسط إيرادات لكل ربع في اخر ثلاث سنوات.

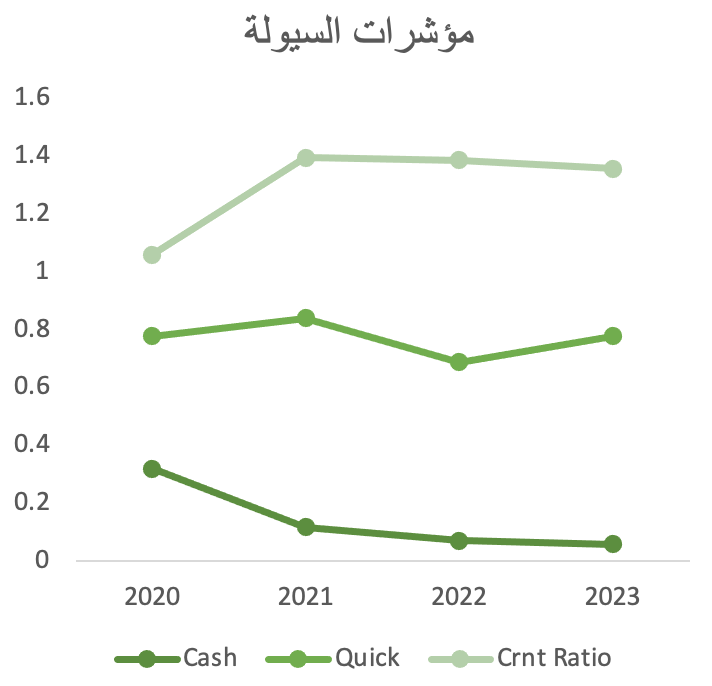

مؤشرات السيولة تفيد لمعرفة وضع سيولة الشركة لمدة سنة عند رؤية السريعة الذي تتضمن سيولة الشركة "عند حساب النقد و مبيعات الاجل" نجد ان هناك ارتفاع ولكن عند حساب النقد "الذي يتضمن فقط النقد" نجد ان هناك نزول غير طبيعي وهذا الذي يظهر لنا ان الشركة تعتمد بشكل كبير على مبيعات الاجل وأيضا ان جودة تحصيل الشركة في تدهور لانها لا تنعكس بشكل جيد ل نقد الشركة.

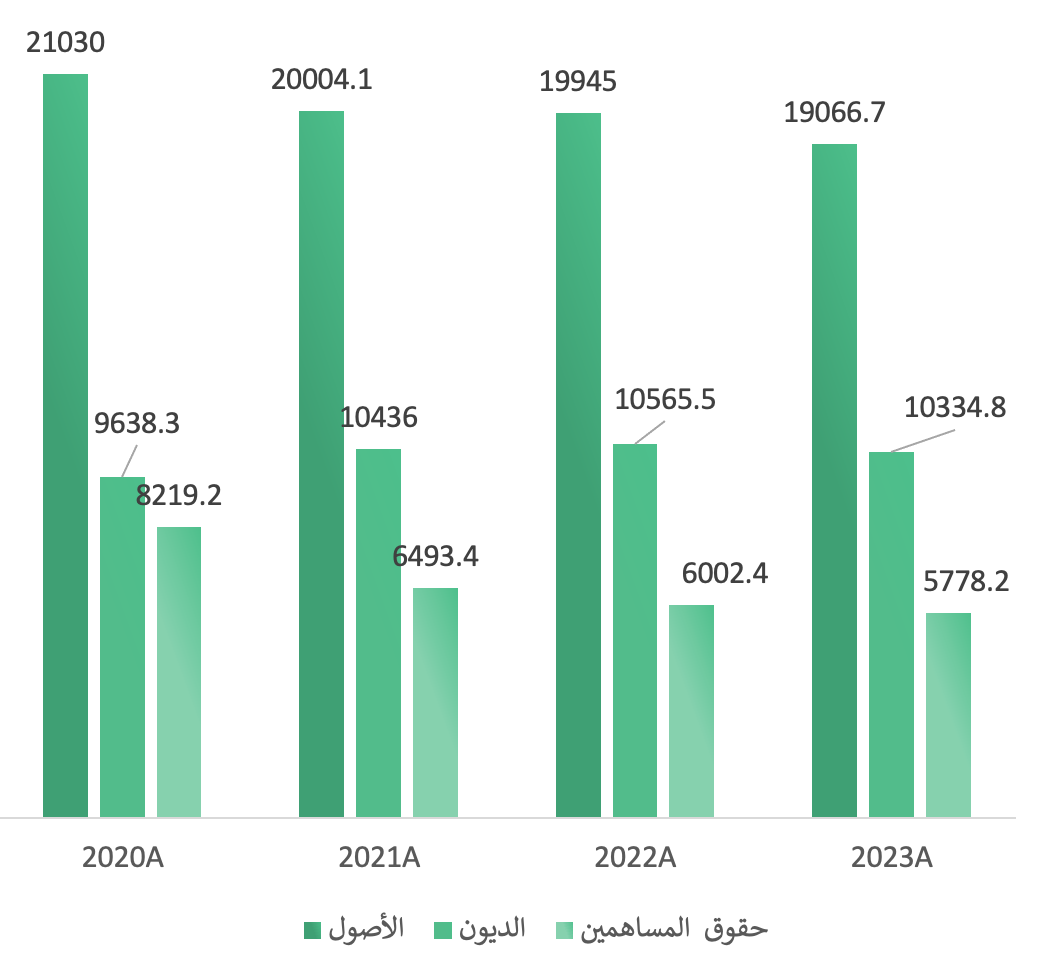

عند تحليل أصول الشركة وكيفية تمويلها نجد أن أصول الشركة تقل، وقد يكون السبب في ذلك هو تقليل عدد فروع المطاعم. كما نلاحظ أن حصة تمويل الأصول عن طريق الدين في انخفاض مقارنة بالتمويل عبر الملكية، مما قد يدل على أن خطة الشركة المستقبلية قد لا تتضمن توسعات كبيرة او اخذ مخاطر عالية.

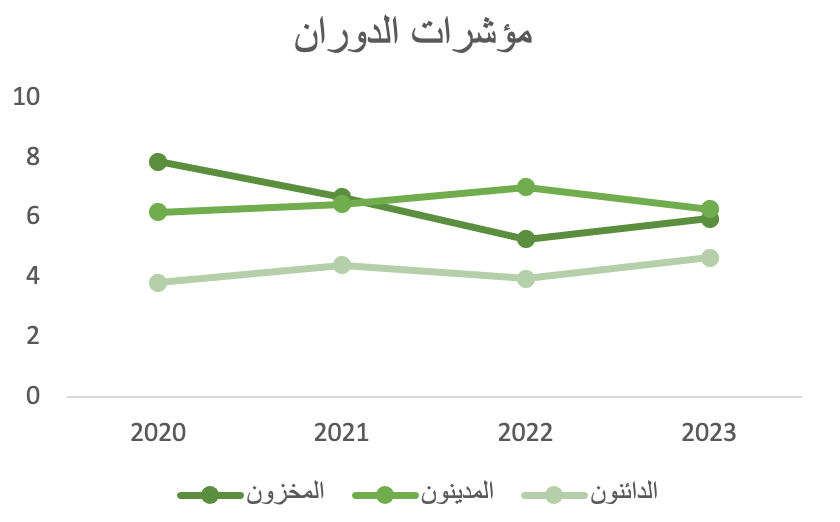

عند تحليل مؤشرات الدوران نجد انها تشير الى قلة الكفاءة حيث ان الشركة خفضت حركة المخزون، قلت جودة تحصيل المدينون الى الشركة بشكل بسيط وأصبحت الشركة تدفع بشكل أسرع مما يؤدي لتقليل النقد المتوفر وهذا كله يظهر لنا سوء جودة نوعية الإيرادات.

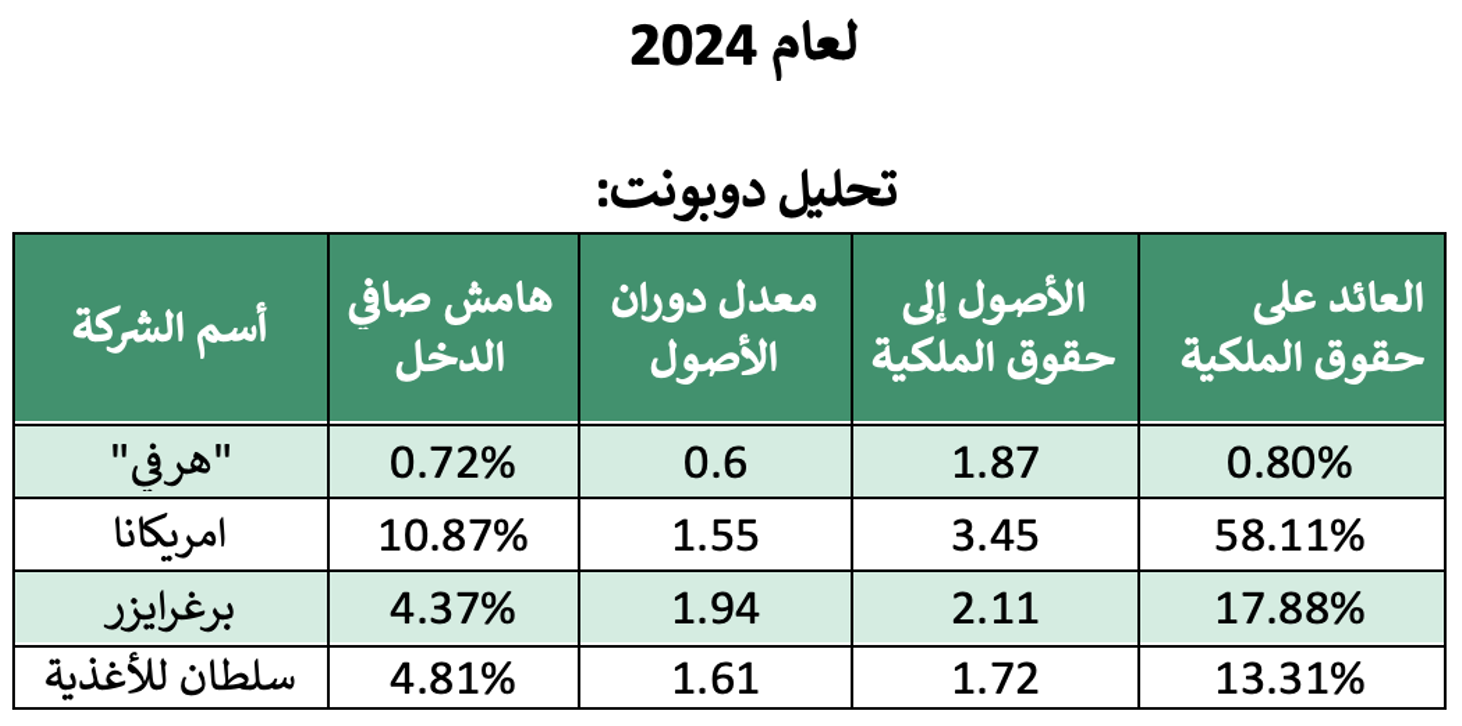

بما ان أرباح الشركة هي من حقوق الملاك، فعندما نبدأ بتحليل الشركة وإيجاد هامش العائد على حقوق الملكية نجد انخفاضها ل اقل من 1% وعن طريق تحليل دوبونت نجد ان السبب الرئيسي يرجع لضعف هامش الدخل ولقلة كفاءة الشركة في استخدام أصولها.

أيضا نجد ان من أسباب التي أدت الى ضعف هامش صافي الدخل هي التكاليف الغير مباشرة وبالتحديد تكاليف التسويق حيث ضاعفت في سنة ٢٠٢٢،٢٠٢٣ قيمة التسويق حتى وصلت الى فوق ٨٠ مليون ريال. وأيضا نجد تكاليف عمولة المبيعات وهي تعبر عن الرسوم الذي ياخذونه شركات التوصيل حيث ان تقريبا ٤٠-٤٥٪ من إيرادات المطعم تأتي من برامج التوصيل وهذا الشي الذي ادى لتقليل هامش الربح.

وعند تحليل القطاعات نجد ان قطاع المطاعم في حالة خسارة من اربع سنوات ب استثناء سنة ٢٠٢١ وهي السبب الرئيسي ل سوء أداء الشركة في الفترة السابقة ونجد الشركة يحاولون تحسين القطاع عن طريق تقليل الفروع الغير مطلوبة وتقليل عدد الموطفين وتقليل ببعض التكاليف الجانبية حتى يتحسن اداء وهذا ما نجده في سنه ٢٠٢٣ و ٢٠٢٤ وادت الى تقليل الخسائر

ونجد ان مصادر الأرباح تأتي من اللحوم بشكل رئيسي ومن ثم المخبوزات وما يميز قطاع اللحوم هو ارتفاع هامش صافي الدخل تقريبا ٢٤٪ وهذا بشكل رئيسي يدل على كفاءة المنشأة

وفي قطاع المخبوزات أيضا نرى الكفاءة والارباح على الرغم من وجود هبوط في ارباح اخر ثلاث سنوات والتي قد يكون سببها هي الحرب الأوكرانية التي اثرت على سوق القمح في كل العالم.

إعداد:

فيصل الحمين

عبدالرحمن هاشم

فيصل التخيفي

طلال السحيباني

المراجع:

- القوائم المالية:

https://www.saudiexchange.sa/Resources/fsPdf/470_0_2021-03-10_16-22-49_Ar.pdf

https://www.saudiexchange.sa/Resources/fsPdf/470_0_2022-03-28_14-50-09_Ar.pdf

https://www.saudiexchange.sa/Resources/fsPdf/470_0_2023-03-29_10-19-22_Ar.pdf

https://www.saudiexchange.sa/Resources/fsPdf/470_0_2024-03-13_14-19-56_Ar.pdf

- أرقام:

https://www.argaam.com/ar/company/companyoverview/marketid/3/companyid/1109

- نشرة إصدار امريكانا:

https://cma.org.sa/Market/Prospectuses/Documents/Americana-ar.pdf

- تقرير مجلس إدارة هرفي:

https://www.saudiexchange.sa/Resources/fsPdf/470_0_2024-03-25_09-55-30_Ar.pdf