الاستثمار الجريء والدين الجريء

الاستثمار الجريء والذي يعرف أيضًا برأس المال المخاطر أو المجازف (Venture Capital) هو أحد أشكال الملكية الخاصة ونوع من التمويل الذي يقدمه المستثمرون للشركات الناشئة والصغيرة التي يُعتقد بأن لديها إمكانيات نمو استثنائية ولديها القدرة على مواصلة هذا النمو على المدى الطويل.

بشكل عام فإن مصدر رأس المال الاستثماري يكون عادة من المستثمرين مرتفعي الملاءة المالية والبنوك الاستثمارية والمؤسسات المالية وصناديق رأس المال الجريء المنظمة.

وبخلاف المفهوم الشائع فإن الاستثمار الجريء لا يكون دائمًا استثمارًا نقديًا، حيث يمكن أن يمنح للشركات على شكل خبرات فنية أو إدارية. وتعد سيطرة رأس المال الجريء على حصة الأغلبية من أسهم الشركة الناشئة أحد أبرز سلبياته، إذ قد تسلب رائد الأعمال القدرة على اتخاذ القرارات.

يعد الاستثمار الجريء (VC) أحد أهم رايات رؤية المملكة 2030، وأحد أسس الاستراتيجية الاقتصادية للمملكة الذي شهد نموًا بنسبة 244% خلال النصف الأول من عام 2022م مقارنة بالفترة نفسها من عام 2021م متجاوزًا إجمالي الأموال المستثمرة في الشركات الناشئة السعودية في عام 2021م بأكمله، ومنفذًا استثمارات بقيمة قياسية بلغت 2 مليار و190 مليون ريال في شركات ناشئة، لينقل المملكة العربية السعودية إلى المرتبة الثانية بين دول منطقة الشرق الأوسط وشمال أفريقيا كأكبر سوق جذبًا للاستثمار الجريء.

وقد كان من أهم مبادرات المملكة في تنمية القطاع المالي هو إنشاء الشركة السعودية للاستثمار الجريء (SVC) وهي شركة حكومية تأسست عام 2018م من قبل منشآت. حيث تهدف الشركة إلى تطويــر منظومــة الاسـتثمار الجريء عن طريق استثمار 2.8 مليار ريال سعودي (750$ مليون دولار أمريكي).

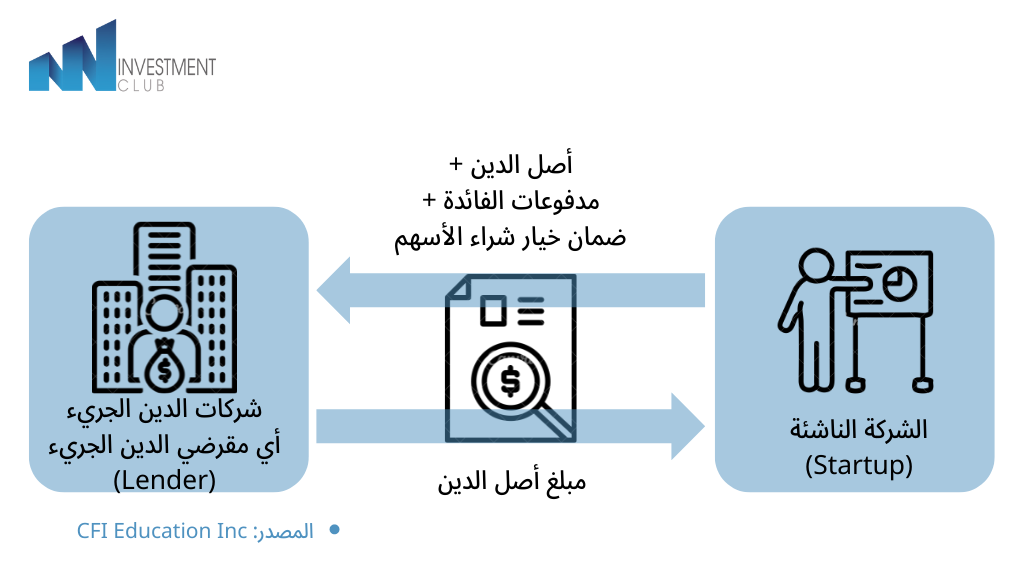

الديون الجريئة أو بما يعرف بالديون المغامرة أو المجازفة (Venture Debt) هو نوع من تمويل الديون التي تقدمها البنوك والمقرضون غير المصرفيين وتحصل عليه الشركات الناشئة في مرحلة مبكرة والشركات ذات النمو المرتفع، أي هي مصممة للشركات التي تعطي الأولوية للنمو قبل الربحية.

عادةً ما يستخدم هذا النوع من تمويل الديون كطريقة تكميلية للتمويل بالملكية (جولات رأس المال الجريء) التي تحصل عليها الشركات الناشئة.

يهدف الدين الجريء إلى سد فجوة تمويلية في السوق المالي إذ يصعب على الشركات الناشئة الحصول على تمويل تقليدي لحاجتها للمرونة في ظل عدم وجود سجل ائتماني وأعمال مستقرة، وفي ظل افتقارها للأصول أو للتدفق النقدي الإيجابي.

وبدلًا من ذلك يحمي المقرضون حقوقهم من خلال خلق ضمان حق اختيار شراء الأسهم العادية للشركة وذلك تعويضًا عن مخاطر التخلف عن السداد، وتمثل القيمة الإجمالية لضمان حق اختيار شراء الأسهم من %10 إلى %25 من قيمة أصل الدين.

فالشرط الذي يمنع الكثير من الشركات الناشئة من أخذ الدين الجريء هو إظهار إمكانيات نمو حقيقية وقوية كما ذُكر سلفًا، ويجب أن تكون الشركة الناشئة قد جمعت الأموال من صناديق رأس المال الجريء. فالشركات الناشئة الناجحة تتمتع بفرص الاقتراض بنسبة 30٪ إلى 50٪ من إجمالي الأموال التي تم جمعها في الجولة الأخيرة من تمويل رأس المال الجريء.

يعمل الدين الجريء بشكل مختلف عن القروض التقليدية، فترة الدين الجريء بشكل عام يكون قصير إلى متوسط الأجل (1-4 سنوات).

وفي العام الماضي أعلنت الشركة السعودية للاستثمار الجريء إطلاق منتج الاستثمار في الصناديق التي تقدم أدوات الدين (Debt Funds) والصناديق التي تقدم أدوات الدين الجريء (Venture Debt Funds) ويهدف ذلك إلى تنويع مصادر التمويل وسد الفجوات التمويلية الحالية للشركات الناشئة والمنشآت الصغيرة والمتوسطة، ويأتي ذلك ضمن تمكين المؤسسات المالية من دعم نمو القطاع الخاص الذي هو أحد الركائز الاستراتيجية لبرنامج تطوير القطاع المالي لتحقيق مستهدفات رؤية المملكة 2030.

وفي هذا العام أعلنت الشركة السعودية للاستثمار الجريء عن استثمارها في صندوق الدين الجريء والمدار من قبل Partners for Growth) PFG) أو شركة إدارة الصناديق العالمية التي تتخذ من سان فرانسيسكو مقرًا، وصاحبة الخبرة في تقديم أدوات الدين الجريء للشركات الناشئة والمنشآت الصغيرة والمتوسطة، وذات الشراكة الاستراتيجية الوثيقة مع Silicon Valley Bank.

ويركز الصندوق على تقديم أدوات الدين الجريء للشركات الناشئة والمنشآت الصغيرة والمتوسطة سريعة النمو في مجالات التقنية والتقنية المالية والرعاية الصحية والعلوم الحياتية.

مصادر تم الاستعانة بها في هذا التقرير:

- https://jawlah.co/18798

- https://corporatefinanceinstitute.com/resources/knowledge/finance/venture-debt/

- https://rattibha.com/thread/1442541719430467588?lang=ar

- https://jawlah.co/31900

- https://www.cbinsights.com/research/venture-debt-venture-capital-vc-comparison/

مصادر يمكنك الاستزادة بها في هذا الموضوع:

- بودكاست السوق (ثمانية) https://thmanyah.com/podcasts/assouq/19

- https://enterprise.press/ar/stories/2022/02/06/%D8%A5%D9%86%D8%AA%D8%B1%D8%A8%D8%B1%D8%A7%D9%8A%D8%B2-%D8%AA%D8%B4%D8%B1%D8%AD-%D8%A7%D9%84%D8%AF%D9%8A%D9%88%D9%86-%D8%A7%D9%84%D9%85%D8%BA%D8%A7%D9%85%D8%B1%D8%A9-64313/

- https://www.svb.com/startup-insights/venture-debt/how-does-venture-debt-work

- https://www.eib.org/en/stories/what-is-venture-debt

- https://medium.com/@lucasgvf/venture-debt-101-f000b32e184e

- https://magnitt.com/news/a-comprehensive-101-guide-to-venture-debts-51761

إعداد:

سارة العتيبي

شهد الوهبي