المالية الإسلامية

المالية الإسلامية

هي نظام مالي يعمل وفقا للشريعة الإسلامية. تلتزم المالية الإسلامية بمبادئ مثل حظر الفائدة (الربا)، وتقاسم المخاطر، وتجنب المضاربة، والاستثمار في الأنشطة التي تفيد المجتمع.

تشمل أدوات المالية الإسلامية اتفاقات تقاسم الأرباح، وترتيبات التأجير، وعقود البيع، والشراء.

نما القطاع بشكل كبير في السنوات الأخيرة وأصبح سوقًا عالمي بأصول تقدر قيمتها بتريليونات الدولارات.

فيما يلي بعض القطاعات الرئيسية للتمويل الإسلامي وأمثلة على الأدوات المالية في كل قطاع

الخدمات المصرفية: تقدم البنوك الإسلامية مجموعة من المنتجات والخدمات المالية التي تتوافق مع الشريعة الإسلامية، مثل المشاركة (الشراكة)، والمضاربة (تقاسم الأرباح)، والمرابحة (التمويل زائد التكلفة)، والإجارة (التأجير).

التكافل: التكافل هو نظام تأمين إسلامي يقوم على مبادئ التعاون المتبادل والمسؤولية المشتركة. يدفع حاملو وثائق التأمين في مجموعة من الأموال، والتي تستخدم لدفع المطالبات لأولئك الذين يعانون من خسائر.

أسواق رأس المال الإسلامي: تشمل أسواق رأس المال الإسلامي إصدار وتداول الأوراق المالية المتوافقة مع الشريعة الإسلامية، مثل صكوك وصناديق الأسهم الإسلامية والصناديق العقارية وصناديق السلع الأساسية.

هذه مجرد أمثلة قليلة على القطاعات داخل المالية الإسلامية، حيث بتطور القطاع ويتوسع باستمرار، مع تطوير منتجات وخدمات جديدة لتلبية احتياجات سوق عالمية متنامية.

الأدوات المتداولة في الاسواق المالية الإسلامية:

تعمل الشركات عبر استقطاب مدخرات الأفراد لتمويل مشروعاتها، عن طريق عدة أدوات تساعدها في ذلك ومنها أدوات متوافقة مع الشريعة الإسلامية وسنتطرق لذكر بعض منها:

الأسهم في المالية الإسلامية:

يُعرف السهم بأنه حصة أو جزء المساهم في الشركة، وتمثل قيمة الأسهم في مجموعها رأس مال الشركة، وبذلك تعد الأسهم حقًا مشاعًا على الدخل وأصول الشركة، وتمنح المساهم في الحصول على جزء من أرباح الشركة وأصولها. لكن يختلف حكم إصدار الأسهم باختلاف نوع النشاط الذي تمارسه الـشركة، وذلك بالنظر إلى طبيعة نشاطها - من حيث حله وحرمته- ويدعم سوق المال الشركات المساهمة التي تمارس نشاطًا مباحا خالصا. وذلك بهدف زيادة مشاريع الشركات المدرجة ودعمها للموارد التي تتعامل في الأعمال المباحة لشراء الآلات، الألبسة، التكنولوجيا، الأدوية وغيرها وليس في نظامها المالي أي شبهات. لا الهدف منها لزيادة راس المال بالربا أو الإقراض بالفوائد التي لا يجوز تداولها. وهذا النوع من الشركات لا خلاف بين العلماء القائلين بجـواز الأسهم المباحة والتي تتعامل في المجالات التي تتفق مع الشريعة الإسلامية وقواعد التمويل الإسلامي.

الصكوك:

توجهت السوق المالية إلى تنظيم إصدار وتداول أدوات الدين منها الصكوك وتندرج ضمن قواعد طرح الأوراق المالية بشكل عام، يُعرف الصك بأنه ورقة مالية تصدرها الحكومات والشركات والمؤسسات المالية بصيغة متوافقة مع أحكام الشريعة الإسلامية، وتُمثل الصكوك حصصًا مشاعة في ملكية عين أو منفعة أو خدمة أو في موجودات مشروع معين أو نشاط استثماري خاص. وتنقسم الصكوك إلى نوعين: مستمدة من أصول محددة مثل صكوك الإجارة والمضاربة والمشاركة. وإما قائمة على دين مثل صكوك المرابحة والسلم . ويختلف الصك عن السند في أن لمالك الصك حقًا عينيًا مرتبطًا بموجودات (أصول) لدى المُصدِر له، في حين أن السند يمثل دينًا في ذمة المُصدِر.

الصناديق الاستثمارية

بمثابة أوعية استثمارية تجمع رؤوس أموال مجموعة من المستثمرين، وتديرها وفقًا لاستراتيجية وأهداف استثمارية يضعها مدير الصندوق، لتحقيق مزايا استثمارية قد لا يتمكن المستثمر الفرد من تحقيقها بشكل منفرد ، قد يشتمل الصندوق الاستثماري على مجموعة من الأوراق المالية تُختار طبقًا لأسس ومعايير محددة تحقق أهداف الصندوق الاستثمارية، ايضا تحقيق فائدة التنوع للمستثمر بالصناديق وتتكون أرباح الصناديق الاستثمارية عادةً من الأرباح الرأسمالية، أي الأرباح الناتجة عن تحسن أو تغير أسعار الأوراق المالية المستثمر بها إضافة إلى أرباح التوزيعات، إن وجدت، للأوراق المالية. ومعرض الصندوق للخسارة وذلك في حالة انخفاض قيمة الأوراق المالية المكونة لأصول الصندوق. ومن تطبيقات الصناديق الشرعية:

صنـدوق العطاء للأسهم

السعوديـة المدار من قبل الأهلي المالية تصدُّر كأفضل الصناديق أداءً، بتحقيقه عائدا إيجابياً بـ 26.7% وهو صندوق استثماري يهدف إلى تنمية رأس المال على المدى الطويل مع الوعد بتوزيعات نقدية نصف سنوية من خلال الاستثمار بشكل أساسي في الأوراق المالية المدرجة في الأسواق السعودية والمتوافقة مع المعايير الشرعية وفي أدوات أسواق النقد وكذلك في صناديق الاستثمار العقارية المتداولة.

صندوق إنسان الاستثماري الوقفي

وهو صندوق استثماري وقفي مفتوح ومطروح طرحًا عاما، توقف وحداته لصالح الجمعية الخيرية لرعاية الأيتام

صندوق الأهلي وجامعة الملك سعود الوقفي

وهو صندوق استثماري وقفي مفتوح ومطروح ، توقف وحداته لصالح أوقاف جامعة الملك سعود وتم اعتماده على أنه صندوق استثمار متوافق مع الضوابط الشرعية المجازة من قبل اللجنة الشرعية المعيّنة لصندوق الاستثمار.

صعود التقنية المالية ودعمها للأسس الشرعية

فـي السـنوات الماضيـة استطاع قطـاع الخدمـات الماليـة بالاستفادة مـن التطـور التقنـي لتمكيـن بنيـة تحتيـة أكثـر كفـاءة للسـوق وزيـادة ضخمـة وتتزايـد وتسـتمر فـي النمـو بصـورة واضحـة وسـريعة، وتوجهت الحكومـات بالتركيـز علـى التقنيـة الماليـة كخيـار مثالـي للتنويـع الاقتصادي والمسـاهمة فـي نموه حيـث اطلـق البنـك المركـزي العديـد مـن اللوائح والأنظمة لتنظيم التقنيـة الماليـة فـي المملكـة

وأطلقت ﻫﻴﺌﺔ اﻟﺴﻮق اﻟﻤﺎﻟﻴﺔ ﻣﺨﺘﺒﺮ اﻟﺘﻘﻨﻴﺔ اﻟﻤﺎﻟﻴﺔ ﻋﺎم 2018م ﻟﻤﻮاﻛﺒﺔ اﻟﺜﻮرة اﻟﺘﻘﻨﻴﺔ اﻟﻤﺘﺴﺎرﻋﺔ ﻓﻲ اﻟﺴﻮق اﻟﻤﺎﻟﻴﺔ ﻟﻠﻤﺴﺎﻫﻤﺔ ﻓﻲ دﻋﻢ اﻟﺎﻗﺘﺼﺎد اﻟﻮﻃﻨﻲ وﺗﺤﻘﻴﻖ اهداف ﺑﺮﻧﺎﻣﺞ ﺗﻄﻮﻳﺮ اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ التي منها تنمية قطاع المالية الإسلامية. وﻣﻦ ﻫﻨﺎ بدأت ﻓﺮﺻﺔ ﻟﺘﻮﺟﻴﻪ ﻣﺪﺧﺮات واﺳﺘﺜﻤﺎرات اﻟﺄﻓﺮاد واﻟﺸﺮﻛﺎت ﻓﻲ دﻋﻢ ﺗﻮﺳﻊ اﻟﻤﺸﺎرﻳﻊ اﻟﺎﻗﺘﺼﺎدﻳﺔ اﻟﺤﻴﻮﻳﺔ اﻟﺘﻲ ﺗﺴﺎﻫﻢ ﻓﻲ رﻓﻊ اﻟﻨﺎﺗﺞ اﻟﻤﺤﻠﻲ اﻟﺈﺟﻤﺎﻟﻲ ﻣﻦ ﺧﻠﺎل ﺗﺄﺳﻴﺲ ﺳﻮق ﻣﺘﻜﺎﻣﻞ ﻟﻄﺮح أدوات اﻟﺪﻳﻦ متوافقًا مع أحكام الشريعة السمحة واﻟﺎﺳﺘﺜﻤﺎر فيه.

ومن أبرز أمثلة نمو التقنية في المالية الإسلامية

ﺻﻜﻮك اﻟﻤﺎﻟﻴﺔ

أول ﺷﺮﻛﺔ ﺗﻘﻨﻴﺔ ﻣﺎﻟﻴﺔ تقوم بطرح اﻟﺼﻜﻮك ﻟﻠﺸﺮﻛﺎت وﺗﻤﻜﻴﻦ اﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﻣﻦ عملية استثمار متوافقة مع أحكام الشريعة مع ﻟﺠﻨﺔ ﺷﺮﻋﻴﺔ ﺗﺘﻜﻮن ﻣﻦ ﺛﻠﺎﺛﺔ أﻋﻀﺎء وﻫﻢ ﻓﻀﻴﻠﺔ اﻟﺸﻴﺦ أ.د ﻳﻮﺳﻒ اﻟﺸﺒﻴﻠﻲ وﻓﻀﻴﻠﺔ اﻟﺸﻴﺦ د. ﻓﻴﺼﻞ اﻟﺸﻤﺮي وﻓﻀﻴﻠﺔ اﻟﺸﻴﺦ ﻋﺒﺪ اﻟﻌﺰﻳﺰ اﻟﺪﻣﻴﺠﻲ ﺗﺸﺮف ﻋﻠﻰ اﻟﺮﻗﺎﺑﺔ اﻟﺸﺮﻋﻴﺔ ﻟﺠﻤﻴﻊ اﻋﻤﺎل ﺷﺮﻛﺔ ﺻﻜﻮك اﻟﻤﺎﻟﻴﺔ.

منافع المالية

تقدم منتجات تمويلية متنوعة متوافقة مع الشريعة، ساعية لإرساء قواعد الشريعة في الحلول التمويلية المبتكرة، من خلال لجنة شرعية مستقلة لتعزيز دور الحوكمة والحيادية حيال الالتزام بالشرعية تقوم على التحقق من التزام المنصة بقرارات اللجنة في منتجاتها وعقودها، توضيح الأحكام الشريعة في جميع المعاملات المالية والاستثمارية للمنصة، تلقي الملاحظات والمشكلات المتعلقة بالجوانب القانونية داخل وخارج المنصة، تقديم المشورة والتوجيه للمنصة للحفاظ على التوجه المشروع في جميع معاملاتها.

القطاع الوقفي ودور الرقابة الشرعية

الوقف

هو أداة مالية تستخدم في التمويل الإسلامي للأغراض الخيرية. يشير إلى صندوق أو وقف استئماني يتم إنشاؤه من قبل شخص أو منظمة من خلال تخصيص الأصول عن طريق الوصية أو التبرع أو تُشترى لتُمسك على سبيل الأمانة الدائمة، وعادة ما تكون عقارات أو النقدية.

الغرض من الوقف

هو توليد دخل دائم لدعم مختلف القضايا الاجتماعية أو الدينية مثل التعليم والرعاية الصحية والتخفيف من حدة الفقر، وكمصدر بديل لتمويل المشاريع الإسلامية المختلفة، مثل المشاريع الاجتماعية والدينية منها بناء المدارس والمساجد والمستشفيات والمؤسسات الخيرية الأخرى، وقد عرف الوقف منذ قرن من الزمان وظل هذا النظام مستمرًا حتى اليوم ويقوم هذا النظام على مبادئ مستمدة من القرآن والسنة تؤكد على الاعتبارات الأخلاقية والمعنوية في المعاملات المالية.

لعب الوقف دورًا مهمًا في تطوير التمويل الإسلامي ويمثل جانبًا مهمًا من النظام الاقتصادي الإسلامي. فهو يشكل عنصراً أساسياً في تنمية الاقتصاد المحلي، حيث يساعد على تمويل المشاريع الاجتماعية التي تحتاجها المجتمعات المحلية بدلاً من الاعتماد على التمويل الخارجي. كما يسمح الوقف بإنشاء فرص عمل جديدة ويزيد من فاعلية قطاع الاقتصاد الاجتماعي و الاستقرار المالي ، فعلى الرغم من أنه يطلب التبرع بالأموال والأراضي من المسلمين المتبرعين، إلا أن ثمار الوقف تعود بشكل مستدام على المجتمعات المحلية والاقتصاد بأكمله عن طريق توفير الدخل الثابت من إيرادات العقارات والتحسينات التي يتم إدخالها عليها، ووفقًا للتقديرات فقط لعبت هيكلة الوقف دورًا مهمًا خلال الخلافة الأموية والعباسية حيث تم ٦٠% من الخدمات الاجتماعية الأساسية (والبنية التحتية) المتعلقة بالتعليم والصحة منه، بالإضافة إلى دعم المحتاجين بسبل للعيش أو الضمان الاجتماعي. كما أدت الأوقاف إلى تطوير الحياة الثقافية والعلمية بفضل تمويلها لإنتاج الكتب وبناء المكتبات ودعمها للعلماء في مختلف العلوم الدينية والدنيوية.

في التمويل الإسلامي ، تعتبر صناديق الوقف شكلاً من أشكال الاستثمار بدون فوائد. وهذا يعني أن رأس المال المستثمر في الوقف لا يُتوقع منه أن يدر ربحًا من حيث الفوائد أو توزيعات الأرباح. وبدلاً من ذلك ، تُستخدم عائدات استثمارات الوقف لتقديم منافع اجتماعية للمجتمع. ويتم ذلك من خلال إنشاء المرافق العامة ، وتوفير التعليم والرعاية الصحية ، وتقديم المساعدة المالية للمحتاجين.

أشكال الوقف

يمكن تصنيف أنواع الوقف وفقا لطبيعته والمستفيد منه، وذلك كما يلي:

حسب طبيعة الوقف

وقف ثابت: مثل الأراضي والمباني والحدائق والبساتين والآبار والمستشفيات والمدارس وما في حكمها.

وقف منقول: مثل السيارات والحيوانات والأثاث والثياب وما في حكمها. ويدخل في تلك الأموال النقدية التي يتم استثمارها للانتفاع من عوائدها في وجوه الخير، مثل الودائع المخصصة لدى المؤسسات المالية الإسلامية التي توجه عوائدها إلى وجوه الخير.

حسب المستفيد من الوقف

الوقف الأهلي (أو الذري): وهو الذي يتم وقفه على الذرية والأهل.

الوقف الخيري: وهو تمويل يتم وقفه على أعمال الخير العامة لمصالح المسلمين، كالفقراء، أو طلبة العلم، أو دور العلم، أو المساجد، أو المستشفيات وما شابه ذلك من وجوه الخير. أي يكون عائده مصروفا إلى جهة خيرية مستمرة الوجود (لا تنقطع) ،ويمكن أن يدخل في ذلك ما وقف للاستثمار في مشروعات استثمارية بغرض در إيراد يتم إنفاقه في أوجه الخير المختلفة.

الوقف المشترك: وهو مزيج بين النوعين السابقين، أي هو ما اشترك في استحقاق عائده الذرية (والأهل) وجهات البر العامة معا.

دور الرقابة الشرعية في مراقبة وإدارة القطاع الوقفي

تلعب الرقابة الشرعية دورًا أساسيًا في مراقبة وإدارة القطاع الوقفي فهي تسعى إلى ضمان الامتثال للإطار القانوني والتشريعات المعمول بها في القطاع الوقفي ويتعلق ذلك بضمان عملية جمع الأموال بما يتماشى مع التوجهات الإسلامية الصرفة، وتحقيق الأهداف الخيرية للوقف، وتنفيذ البرامج الاستثمارية بتفانٍ ومهنية عالية. فإن القطاع الوقفي يلعب دورًا حيويًا لتعزيز الاقتصاد الإسلامي وتحقيق الرفاهية العامة وتأتي الرقابة الشرعية كدور محوري لـ إدارة القطاع الوقفي بشكل مستدام وفعال، وضمان اتباع المعايير القانونية المحددة لاستخدام الأموال الوقفية في تحقيق الأهداف الخيرية وبالتالي، تحقيق الأهداف التنموية والاجتماعية المحددة.

رؤية المملكة العربية السعودية في برنامج القطاع المالي لدعم المالية الإسلامية

تسعى المملكة دوما إلى التطوير والتنمية لعدة المجالات وأهمها هو القطاع المالي الذي يعتبر من أهم القطاعات وركيزة من ركائز رؤية2030 الذي هو اقتصاد مزدهر فقد تم إنشاء برنامج تطوير القطاع المالي الذي يهدف إلى تنمية وخلق التنوع في الاقتصاد وجعله أكثر كفاءة وتحقيق مزيدا من التقدم في السوق المالية.

من هذه المجالات هو قطاع المالية الإسلامية، لذلك تم إنشاء استراتيجية المالية الإسلامية التي تهدف إلى

جعل المملكة مركزًا وعاصمة للمالية الإسلامية و تعزيز المالية الإسلامية وجعلها على مستوى عالمي وعلى معايير دولية .

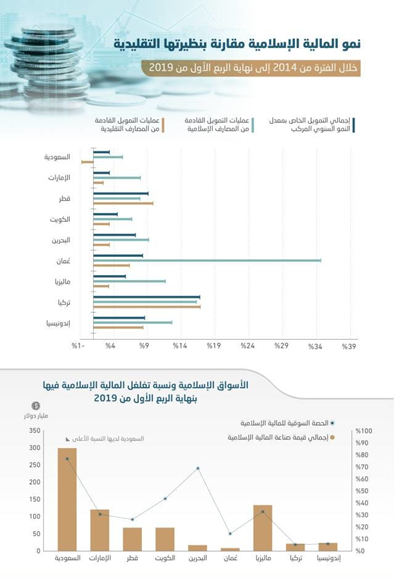

يوضح الشكل الآتي نمو قطاع المالية الإسلامية في المملكة مقارنة بعدة مدن حتى عام ٢٠١٩:

ولتحقيق أهداف الاستراتيجية فقد تم تحديد عدد من الالتزامات لعام 2025:

1.زيادة نسبة الأصول المالية الإسلامية محليًا الى نسبة القطاع عالميا بنسبة 22.5%.

2.زيادة عدد علماء الشريعة المتمكنين بالقطاع

3. تعزيز البحوث المتعلقة بالمجال ومراكز التطوير و التعليم.

فقد تم الأخذ بالاعتبار المالية الإسلامية لجميع برامج الرؤية وتحقيقها،

وقد تم إنشاء محفظة المبادرات التي تضم عدد من المبادرات التي تدعم القطاع وتحفزه.

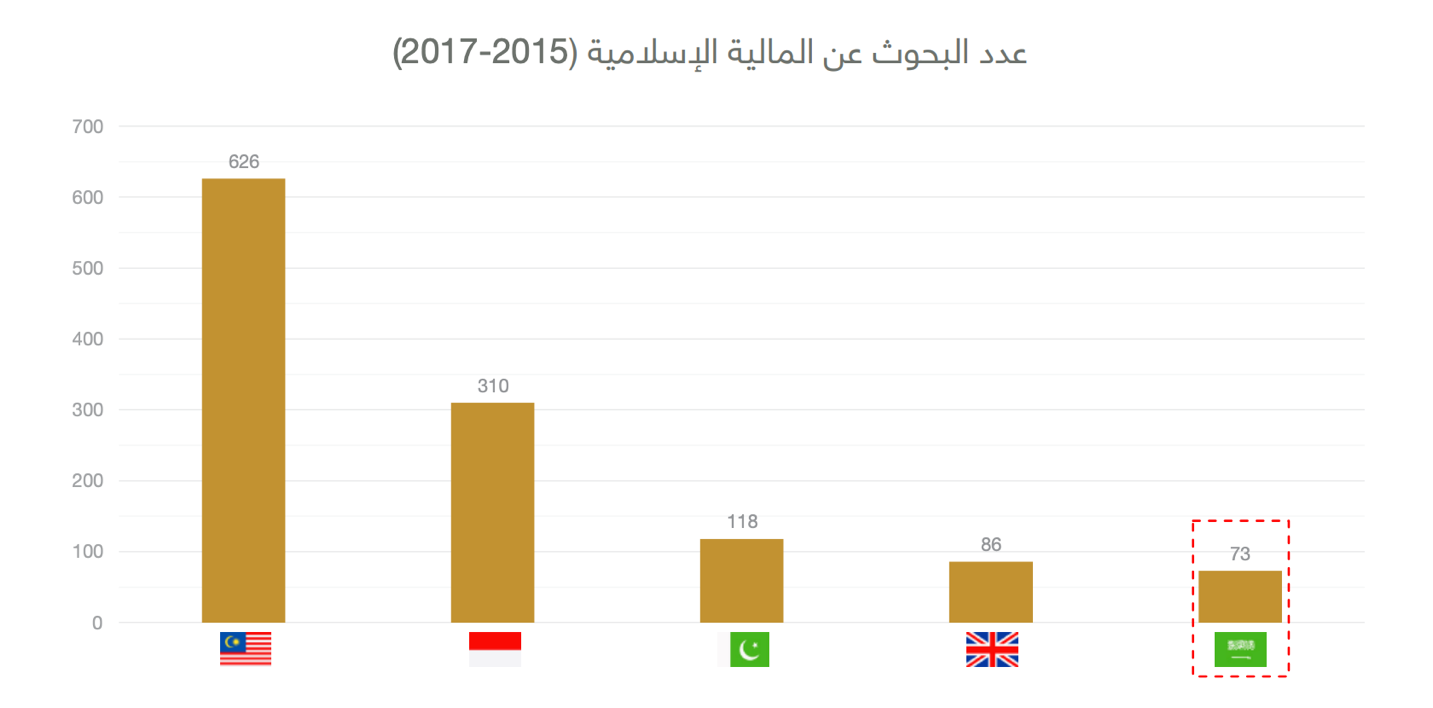

كانت نسبة المملكة في عدد البحوث عن المالية الإسلامية حتى عام 2017 الأقل مقارنة بغيرها لكن بعد كل هذه الجهود المبذولة وخطط برنامج تطوير القطاع المالي ستتصدر المملكة بإذن الله لتكون رائدة في جميع مجالات المالية الإسلامية ولتعزيز روح المنافسة والتشجيع فقد تم إطلاق الجائزة العالمية للمالية الإسلامية التي تضم عددا من المسارات لدعم الابتكارات الإبداعية والمبادرات وتعزيز قيمة قطاع المالية الإسلامية ومنها برنامج دعم الأبحاث في المالية الإسلامية في المملكة عام ٢٠٢١ الذي كان يضم عدة شرائح مستهدفة وتم إيضاح كافة تفاصيل محاور البرنامج عبر موقع البنك المركزي بمكافآت قيمة لكي تحفز الباحثين للتطور والبحث في هذا القطاع

https://www.sama.gov.sa/ar-sa/Pages/Islamic_Finance_Research_Support_Program.aspx

المراجع:

https://admiralmarkets.com/ar/education/articles/shares/alashom-al7alal

https://www.worldbank.org/en/topic/financialsector/brief/islamic-finance

https://corporatefinanceinstitute.com/resources/capital-markets/islamic-finance/

https://www.investopedia.com/articles/07/islamic_investing.asp

إعداد:

ريما النعمي

لجين الرشيد

سارة زياد السالم

ليان السبيعي