برنامج تطوير القطاع المالي

بعد انطلاق رؤية المملكة 2030 بخمس سنوات تم الإعلان عن برامج تحقيق الرؤية، حيث يركز كل برنامج على تحقيق أهداف معينة من أهداف الرؤية في المجال الذي يختص فيه. وسنسلط الضوء في هذا المقال على برنامج تطوير القطاع المالي.

يهدف برنامج تطوير القطاع المالي المُطلق في عام 2017 الى بناء قطاع مالي متنوع وفعال لدعم الاقتصاد الوطني، وذلك من خلال تطوير مؤسسات القطاع المالي بما فيها تطوير السوق المالية السعودية مع المحافظة على استقرار ومتانة القطاع المالي بتنويع مصادر الدخل والتشجيع على الادخار والتمويل والاستثمار وتمكين المؤسسات المالية من دعم نمو القطاع الخاص، وتطوير السوق المالية، إضافة إلى تعزيز وتمكين التخطيط المالي. وتندرج قطاعات فرعية تحت برنامج التطوير للقطاع المالي مثل البنوك والتأمين، والاستثمار، وأسواق الأسهم، والدين.

يعمل البرنامج على تمكين القطاع الخاص للمؤسسات المالية، وتعزيز خيارات التخطيط المالي لضمان نمو سوق رأس مالية متقدمة، وزيادة حصص تمويل المنشآت بأنواعها في البنوك. كما يهدف الى تطوير قطاع التأمين في المملكة والالتزام بالمعايير الدولية، بما فيها المنظمات الدولية لهيئات الأوراق المالية وبنك التسويات الدولية.

كما يعتمد البرنامج على أربعة ركائز رئيسية:

١-تمكين المؤسسات المالية من دعم نمو القطاع الخاص.

٢-تطوير سوق مالية متقدمة.

٣-تعزيز وتمكين التخطيط المالي.

٤-التقنية المالية.

وتُرجِمت هذه الركائز إلى عدة مبادرات من أجل تحقيق التزامات البرنامج، حيث يندرج تحت الركيزة الرئيسية الأولى ١٢ مبادرة، من أبرزها: التوجه نحو مجتمع غير نقدي، تعزيز تنفيذ التأمين الإلزامي الصحي والتأمين الإلزامي للمركبات، صندوق الاستثمار الجريء الحكومي للمنشآت الصغيرة والمتوسطة، تسهيل التعاملات الإلكترونية لنشاطات التمويل، ودعم مجال الابتكار في القطاع المالي. ويندرج تحت الركيزة الرئيسية الثانية ١٤ مبادرة من أبرزها: إدراج الأصول والمشاريع الحكومية التجارية في السوق المالية، تعميق سوق أدوات الدين، تحفيز القطاع الخاص على الإدراج في السوق المالية السعودية، التمكين من إنشاء مؤسسات بنية أساسية للسوق المالية، معالجة آلية احتساب الزكاة على المنتجات المالية، والتمويل المستدام في المملكة العربية السعودية و (ESG). ويندرج تحت ثالث ركيزة رئيسية مبادرة واحدة وهي: إنشاء كيان وطني للادخار (منتجات ادخارية مدعومة من الحكومة). وأخيرًا، يندرج تحت ركيزة التقنية المالية ١١ مبادرة، من ضمنها: تعزيز الابتكار المرتبط بالتقنية المالية في البنك المركزي السعودي، التسارع في تطبيق الحوسبة السحابية للتقنية المالية، التمكين التنظيمي للتقنية المالية ضمن إطار هيئة سوق المال والبنك المركزي السعودي، تحديد آليات توفير الدعم المالي لشركات التقنية المالية في المملكة، تعزيز المعرفة بالتقنية المالية في المملكة، وتمكين فنتك السعودية باعتبارها المحرك الأساسي للسوق.

وقد أتّم البرنامج ٢٤ مبادرة مكتملة من ضمنها: إنشاء بنية تحتية للتمويل والتأمين فائق الصغر، إتاحة فرص متكافئة لشركات التمويل، تصميم وإطلاق منتجات ضمان الرهن العقاري، بناء منصة وطنية إلكترونية للتخصيم، تحفيز القطاع المالي لتمويل الشركات الصغيرة والمتوسطة، فتح المجال أمام سوق المشتقات، تعزيز أمن المعلومات، وضع آلية لتسهيل الوصول إلى المؤشرات المالية والاقتصادية وتوحيدها، دعم نمو صناديق الملكية الخاصة ورأس المال الجريء، تطوير منتجات مصممة خصيصًا للفئات ذات الدخل المنخفض، تعزيز دخول المستثمرين الأجانب المؤهلين، والتمكين الرقمي لعملية فتح حساب استثماري.

يواجه البرنامج عدة تحديات أساسية بما يخص القطاع المالي في المملكة:

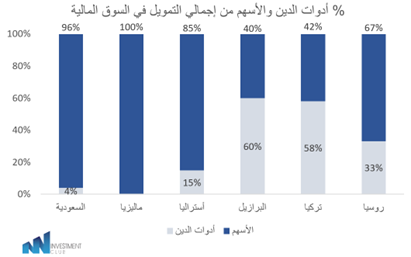

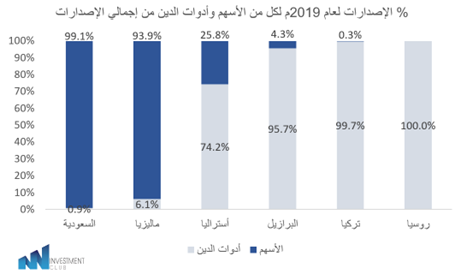

١-الاعتماد الكبير على التمويل المصرفي: وهو المحرك الرئيس للقطاع المالي، فقد بلغ حجم التمويل الممنوح من سوق الأسهم وسوق أدوات الدين ١٢٣مليار ريال خلال عام ٢٠١٩، مقارنة بحجم الائتمان المصرفي الذي بلغ ١،٥٥٣ مليار ريال لنفس العام.

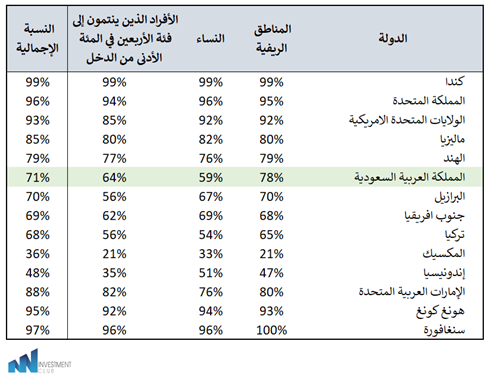

٢- فجوات في الشمول المالي والتمويل الإنتاجي: من عوامل النجاح الأساسية للقطاع المالي المزدهر هي مقدرته على خدمة مجموعة كبيرة من الجهات الفاعلة الاقتصادية. ففي عام ٢٠١٨، بلغت نسبة الذين يمتلكون حسابًا مصرفيًا من البالغين في المملكة العربية السعودية ٧١ بالمئة، وسجلت الأسواق المتقدمة نسبة شمول تجاوزت ٩٠ بالمئة، تحديدًا ٥٨.٢ بالمئة بين النساء البالغات و٧٨.٨ بالمئة بين الرجال والنساء في المناطق النائية.

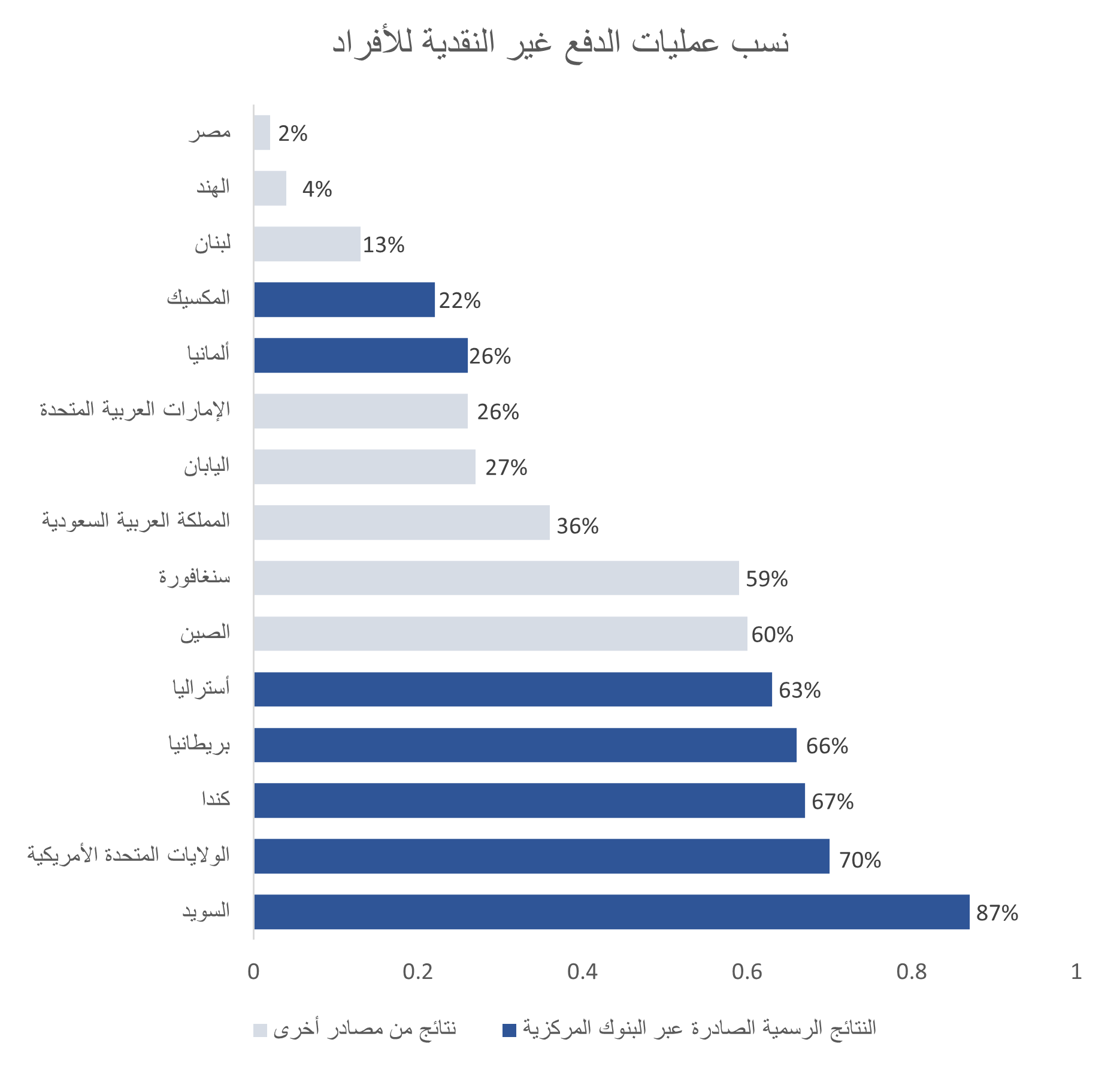

٣- تطوير البنية التحتية للرقمنة: على الرغم من استثمار المملكة كثيرًا في مختلف مكونات البنية التحتية التقنية، إلا أنه لا يزال هناك مجال كبير لتحسين استخدام هذه البنية التحتية. ففي عام ٢٠١٩، بلغت حصة المعاملات غير النقدية ٣٦ بالمئة من إجمالي معاملات الدفع بما فيها النقد.

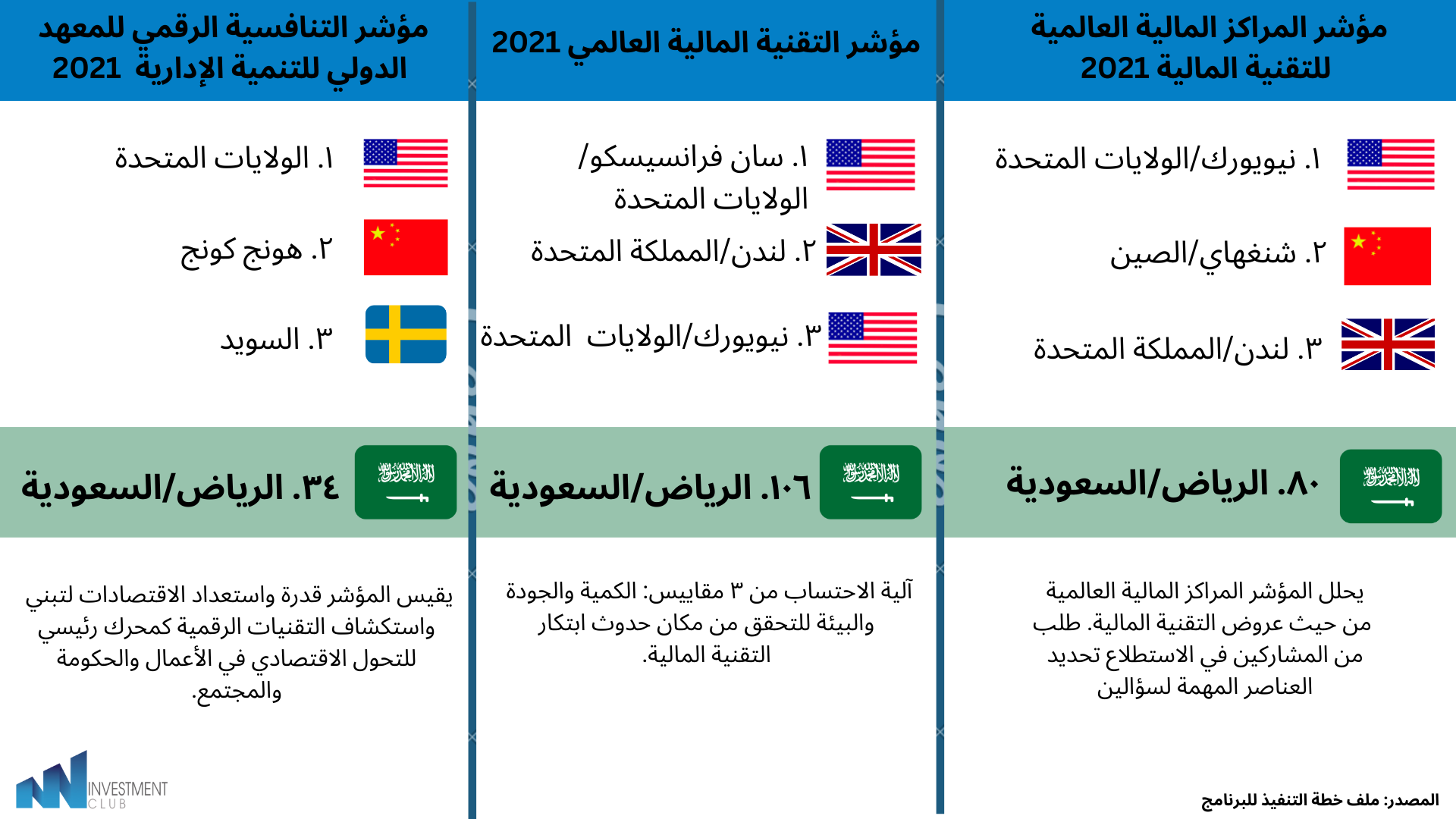

٤- مؤشرات التقنية المالية العالمية:

٥- مستويات الثقافة المالية: حسب مسح منظمة التعاون الاقتصادي والتنمية لعام ٢٠١٧، قد بلغت مستويات الثقافة المالية للبالغين في المملكة ٩.٦، ويعد هذا المعدل منخفض مقارنة بالبلدان المماثلة وبمتوسط دول مجموعة العشرين.

٦- تحديات القطاع البنكي: من أهم تحديات القطاع تطبيق المعايير الصادرة عن المنظمات واللجان الدولية، كما تواجه تحديًا في تطوير الأنظمة الداخلية لتسهيل عملية تقديم المنتجات والخدمات للعملاء، بالإضافة إلى ظهور منافسين (شركات المدفوعات) يقدمون منتجات بنكية.

من أبرز مستهدفات البرنامج بحلول عام ٢٠٢٥ والتي تشكل أسسًا لتحقيق طموحات رؤية المملكة:

١-ارتفاع حصة العمليات غير النقدية بنسبة ٧٠ بالمئة والتي ستساهم في تطوير البنية التحتية الرقمية.

٢-ارتفاع مساهمة قطاع التأمين ورفع إجمالي الأقساط المكتتبة بنسبة ٢.٤ بالمئة كنسبة إلى الناتج المحلي الإجمالي.

٣-ارتفاع في حصة تمويل المنشآت الصغيرة والمتوسطة من المصارف بنسبة ١١ بالمئة.

٤-فتح المجال ل ٣٠ شركة ناشئة لدفع الابتكار والمنافسة.

٥-ارتفاع القيمة السوقية لسوق الأسهم بنسبة ٨٠.٨ بالمئة من النتاج المحلي الإجمالي (باستثناء أرامكو).

٦-زيادة اجمالي الأصول المصرفية للقطاع المصرفي بمقدار ٣.٥١٥ مليار ريال.

وقد حقق البرنامج عدة إنجازات، من أبرزها:

١-توفير مبادرات الإقراض المباشر أكثر من ملياري ريال لأكثر من ٢٣٠٠ شركة.

٢-منح البنك المركزي السعودي ترخيصًا ل ١٨ شركة تقنية مالية لعام ٢٠٢١.

٣-لأول مره تتجاوز حصة المدفوعات الالكترونية المدفوعات النقدية لتصل إلى نسبة ٥٧ بالمئة لعام ٢٠٢١. ٤-إطلاق سوق المشتقات المالية في ٣٠ أغسطس ٢٠٢٠م، وبدء تداول العقود المستقبلية كأول منتج مشتقات مالية يتم تداوله بالسوق السعودي.

٥- شهد برنامج "كفالة" التابع لبرنامج تطوير القطاع المالي نموًا كبيرًا في عام ٢٠٢٠، والذي يعنى بضمان التمويل للمنشآت الصغيرة والمتوسطة، حيث حقق ارتفاع في قيمة الكفالات الصادرة بنسبة ١٥٦ بالمئة والتي بلغت ١٢.٣ مليار ريال.

٦- انضمام سوق المال السعودي "تداول" إلى المؤشرات العالمية " اف تي اس أي" و " ام أس سي آي"، والذي ساهم في كون السوق السعودي من أكبر ١٠ أسواق في العالم.

المصادر:

- ملف خطة تنفيذ البرنامج

- https://www.mof.gov.sa/about/Ministry_Departments/Pages/Financial_Sector.aspx

- https://tinyurl.com/y7h65c76

إعداد:

ريم الشريف